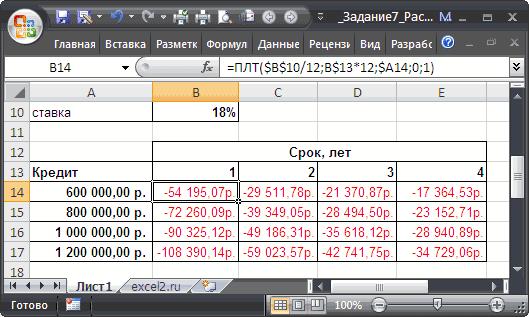

Формула и расчет банковского вклада с капитализацией

Содержание:

- Идеи для проведения досуга

- Сроки капитализации вкладов

- Захват изображения в популярных интернет поисковиках

- Что такое капитализация вклада

- Плюсы и минусы капитализации процентов для вкладчика

- Понятие и примерный расчёт простых процентов

- Что такое эффективная ставка?

- Эффективная ставка

- Вклад с капитализацией процентов

- Что такое капитализация вклада

- Как открыть вклад с капитализацией: пошаговая инструкция

- Создание шаблона

- Основные виды капитализации вкладов

- Открыть вклад с капитализацией процентов

- Общая формула расчета процентов по вкладу

- Советы и рекомендации по выбору вида вклада

- Понятие и принцип действия

- Заключение

Идеи для проведения досуга

Сроки капитализации вкладов

Условия капитализации каждого конкретного вклада описываются в договоре, заключаемом между банком и клиентом.

Например, капитализация может производиться как раз в день или в неделю, так и раз в год или полгода. В России крайне сложно найти надежные вклады с капитализацией чаще чем раз в месяц, поэтому можно сказать, что подобная частота существует только в теории.

Чем чаще происходит капитализация, тем большую выгоду получит вкладчик. Убедимся в этом на примере вклада, открываемого 1 июля 2017 года на год с изначальной суммой 50 000 рублей, под 6% годовых.

| Сумма вклада на дату | Ежемесячная капитализация | Ежеквартальная капитализация | Капитализация раз в полгода |

| 01.08 | 50 255 | ||

| 01.09 | 50 511 | ||

| 01.10 | 50 760 | 50 756 | |

| 01.11 | 51 019 | ||

| 01.12 | 51 270 | ||

| 01.01 | 51 532 | 51 524 | 51 512 |

| 01.02 | 51 794 | ||

| 01.03 | 52 033 | ||

| 01.04 | 52 298 | 52 286 | |

| 01.05 | 52 556 | ||

| 01.06 | 52 823 | ||

| 01.07 | 53 084 | 53 068 | 53 045 |

Захват изображения в популярных интернет поисковиках

Что такое капитализация вклада

На стандартные банковские депозиты проценты начисляются в последний день действия договора — это вид простых процентов. Некоторые банки предлагают услугу капитализации процентов по вкладу. Капитализация процентов — что это? Начисление процентов на внесенную сумму может быть с разной регулярностью — это зависит от условий договора. Начисление процентов в следующем периоде идет уже на сумму депозита плюс уже начисленные проценты, таким образом, итоговая прибыль должна быть больше, чем стандартный способ начисления — такие способы расчета относятся к виду сложных процентов.

Как это выглядит в расчетах? Возьмем, например, классический вклад размером в 10000 рублей и вклад с ежемесячной капитализацией процентов на ту же сумму, сроком на год и ставкой в 10 процентов. В первом случае прибыль составит 1000 рублей, во втором — в первый месяц Вы получите прибыли 83,3 рубля, во втором месяце процент будут начислять на 10083,3 рубля — прибыль составит 90,77 рубля, которые так же будут суммироваться с Вашим вкладом, и так далее — до окончания срока действия договора. Итоговая прибыль составит 1047 рублей. Технически, с одной стороны, это выгодно. Однако вклады с капитализацией обычно идут по пониженным процентным ставкам, что в итоге уравнивает их с депозитом в том же банке.

На инвестиционные вклады также некоторые банки предлагают капитализацию процентов, что такое инвестиционные вклады и какие риски они несут — я писала ранее, поэтому в рамках этой статьи детально на этом останавливаться не буду. А вот прямые инвестиции с капитализацией предприятий, на развитие которых они направлены, могут принести довольно серьезную прибыль.

Очень важным моментом в договоре вклада с капитализацией является пролонгация договора. То есть — продление срока нахождения средств на счете и дальнейшего начисления по нему процентов

Важно внимательно изучить этот пункт договора: неавтоматическая пролонгация (то есть, при личном обращении в банк в день закрытия предыдущего договора) ведет к открытию нового договора. Автоматическая пролонгация вклада происходит без заключения дополнительных соглашений к договору

Здесь важным моментом является сохранение предыдущей процентной ставки или размер новой ставки — в России есть тенденция к снижению процентов по депозитам, поэтому если иное не написано в Вашем договоре, банк вправе снизить ставку или сохранять средства по аналогичному договору. Если в назначенный день Вы за вкладом не явились — пролонгация будет на тот же срок, что и первый договор, а вот дата открытия/закрытия сдвинется на один день вперед.

Где еще можно встретить капитализацию процентов? Если Вы хотите оформить рефинансирование кредита — то капитализация процентов может сыграть с Вами злую шутку. Задолженность по уплате основных процентов рефинансированного кредита в некоторых банках присоединяется к сумме основного долга. Поэтому Вы будете платить проценты за проценты, а штрафные санкции начнут расти как снежный ком, делая Вас вечным должником.

Капитализация процентов — это метод, при котором прибыль по банковскому депозиту начисляется в течение всего времени хранения денег в банке по частям.

Плюсы и минусы капитализации процентов для вкладчика

Разумеется, такое выгодное решение тоже предусматривает ряд неудобств, иначе банки попросту не предлагали бы другие типы вкладов.

Плюсы:

При долгосрочном инвестировании средств периодическая капитализация средств значительно увеличивает итоговую прибыль вклада

Обратите внимание: чем чаще происходит капитализация, тем большую прибыль получит вкладчик;

Для тех, кто планирует собрать крупную сумму — в качестве обеспечения пенсии или для покупки чего-либо, — вклад с начислением процентов позволит обойтись без лишних трат, т.к. снимать деньги достаточно затруднительно для пользователей данного вида вклада

В таком случае счет становится отчасти сберегательным.

Минусы:

- Сумма, получаемая с процентов ежемесячно, порой может очень сильно помогать вкладчику с его финансовой ситуацией. Однако вклад с капитализацией подразумевает, что все эти проценты начисляются обратно на счет — это означает, что вкладчик отказывается от прибыли в краткосрочной перспективе ради большей прибыли в долгосрочной;

- Если гражданину крайне важна возможность без ограничений снимать деньги со счета или необходима доступность досрочного расторжения договора в одностороннем порядке, то вклад с капитализацией не подходит однозначно, т.к. по условиям договора ограничивается и срок, и сумма снятия денежных средств.

Понятие и примерный расчёт простых процентов

Простые проценты – проценты, которые начисляются только в конце срока вклада. Причем, продолжительность срока вклада при начислении простых процентов абсолютно не учитываются. Простые проценты обычно насчитываются при краткосрочных вкладах.

Рост дохода при расчете простых процентов работает по принципу арифметической прогрессии. Т. е. проценты насчитываются только на первоначальную сумму вклада, проценты на проценты не начисляются. Если вы вложили 10 тысяч рублей, на них и будет начисляться процентная ставка. А начисленные проценты просто суммируются.

Для расчета суммы простых процентов существует достаточно несложная формула:

FV = PV x (1+t x r/100), где

FV – будущая (конечная) стоимость – ожидаемый доход;

PV – текущая стоимость;

t – процент банка (процентная ставка);

r – количество лет;

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

x – знак умножения.

Формула отображает закономерности арифметической прогрессии: конечная стоимость будет самой высокой при высокой процентной ставке и большой продолжительности вклада.

Что такое эффективная ставка?

С рассматриваемой сегодня темой статьи тесно связано еще одно понятие – эффективная ставка. Например, на сайте банка ВТБ при выборе депозита вы увидите вот такую таблицу с процентными ставками.

Здесь под обычной ставкой располагается еще одна – это и есть эффективная ставка. Что это такое?

Как ее рассчитать? Очень просто. Для интересующихся математикой я напишу формулу. Пусть будет для общего развития. А для всех остальных есть онлайн-калькулятор.

Напоминаю, что n – это периодичность начисления дохода.

Рассчитаем эффективную ставку, например, по вкладу “Сохраняй” от Сбербанка. Мы кладем 100 000 руб. под 4,2 % годовых на 1 год с ежемесячной капитализацией. Эффективная ставка составит:

Давайте проверим на онлайн-калькуляторе на сайте банка.

Как видите, эффективная ставка равна 4,28 % годовых при обычной 4,2 %.

Эффективная ставка

С капитализацией вклада тесно связано понятие эффективной ставки. Это конечная ставка с учетом капитализации. Благодаря этой ставке сразу становится понята сумма конечного заработка.

Эффективной ставкой удобно пользоваться для сравнения итоговой доходности вкладов с капитализацией в разных банках. Особенно, если вклады имеют разные срок погашения и различную номинальную ставку.

Формула эффективной ставки такова:

ЭС = (1 + НС / 100% / n) n * m – 1

Здесь:

- НС – номинальная ставка;

- n – количество периодов начисления дохода (если ежемесячно, то n = 12);

- m – количество лет, при в течение которых действует депозит.

Самостоятельно рассчитывать эффективную ставку нет необходимости, так как банк обязан раскрывать ее значение перед оформлением договора.

Например, Сбербанк на официальном сайте раскрывает информацию о номинальной ставке (то есть, ставке, по которой будет начисляться доход с выплатой процентов на отдельный банковский счет) и об эффективной (ставке, при которой проценты остаются на вкладе). Как видно, эффективная ставка во всех случая гораздо выше номинальной.

Вклад с капитализацией процентов

Если Вы решили открыть депозитный счет в банке с капитализацией процентов — то эти особенности выбора для Вас. В общем-то, при высоком годовом проценте и приличной денежной сумме депозита — это выгодно. Поэтому необходимо подойти к процессу выбора со всей ответственностью. В огромном количестве банковских организаций и их предложений очень просто растеряться, особенно если Вы впервые решили сделать крупный долгосрочный вклад.

Выбор банка

С приходом в нашу жизнь интернет-технологий и активного развития банковских приложений, сегодня не надо объезжать многочисленные офисы, достаточно сравнить все предложения в режиме онлайн. Это позволяет не ограничивать себя территориально — такой вклад возможен в диаметрально-противоположном конце страны. Но опять же способно запутать новичка: в большем количестве предложений сложно потеряться, а в меньшем — проще осуществить выбор. Итак, на что следует ориентироваться в выборе банка?

- Рейтинг кредитно-финансовой организации, его стабильность и срок существования.

- Реальные отзывы клиентов.

- Рекомендации знакомых и родственников.

- Компетентность сотрудников и службы поддержки.

- Условия открытия и предложения по вкладам.

Остановив выбор на нескольких из организаций, следует отдельно рассмотреть и проанализировать все условия по депозитам.

Расчет процентной ставки

Основные параметры, на которые следует обратить внимание — это ставка, срок и минимальная сумма вклада. Так же важным критерием будет возможность частичного пополнения или снятия денежных средств: то есть, кроме хранения, Вы сможете вносить дополнительные суммы на счет, накапливая их

Обычно на пополнение и/или снятие устанавливается лимит. Важным моментом является период капитализации.

Как понять, эффективна ли ставка того или иного банка? Обычно в описании указывают процентную ставку, а эффективную приходится высчитывать. Но именно по ней можно определить, насколько большой и выгодный будет доход по вкладу. Она относится к сложным процентам и определяется по специальной формуле. Для расчета можно воспользоваться специальными приложениями или калькуляторами. Внесение наличных увеличивает сумму %, снятие — соответственно, снижает полученный доход. Тогда расчет производится поэтапно по каждой операции во временном периоде. Просчитав эффективность ставок по данной формуле по всем выбранным банкам, можно сделать выбор в пользу одного из предложений.

Выбор более выгодного варианта

Не стоит так же забывать о таких параметрах, как сроки договора и возможность пролонгации, периодичность капитализации, размер эффективной ставки, возможность пополнения или снятия, пролонгацию или ее отсутствие. Эти параметры также должны учитываться при принятии решения в пользу того или иного финансового учреждения. В частности, некоторые банки при прочих равных условиях предлагают возможность пополнения и снятия средств с депозита с сохранением первоначальных условий начисления процентов.

Что такое капитализация вклада

На стандартные банковские депозиты проценты начисляются в последний день действия договора – это вид простых процентов. Некоторые банки предлагают услугу капитализации процентов по вкладу. Капитализация процентов – что это? Начисление процентов на внесенную сумму может быть с разной регулярностью – это зависит от условий договора. Начисление процентов в следующем периоде идет уже на сумму депозита плюс уже начисленные проценты, таким образом, итоговая прибыль должна быть больше, чем стандартный способ начисления – такие способы расчета относятся к виду сложных процентов.

Как это выглядит в расчетах? Возьмем, например, классический вклад размером в 10000 рублей и вклад с ежемесячной капитализацией процентов на ту же сумму, сроком на год и ставкой в 10 процентов. В первом случае прибыль составит 1000 рублей, во втором – в первый месяц Вы получите прибыли 83,3 рубля, во втором месяце процент будут начислять на 10083,3 рубля – прибыль составит 90,77 рубля, которые так же будут суммироваться с Вашим вкладом, и так далее – до окончания срока действия договора. Итоговая прибыль составит 1047 рублей. Технически, с одной стороны, это выгодно. Однако вклады с капитализацией обычно идут по пониженным процентным ставкам, что в итоге уравнивает их с депозитом в том же банке.

На инвестиционные вклады также некоторые банки предлагают капитализацию процентов, что такое инвестиционные вклады и какие риски они несут – я писала ранее, поэтому в рамках этой статьи детально на этом останавливаться не буду. А вот прямые инвестиции с капитализацией предприятий, на развитие которых они направлены, могут принести довольно серьезную прибыль.

Очень важным моментом в договоре вклада с капитализацией является пролонгация договора. То есть – продление срока нахождения средств на счете и дальнейшего начисления по нему процентов

Важно внимательно изучить этот пункт договора: неавтоматическая пролонгация (то есть, при личном обращении в банк в день закрытия предыдущего договора) ведет к открытию нового договора. Автоматическая пролонгация вклада происходит без заключения дополнительных соглашений к договору

Здесь важным моментом является сохранение предыдущей процентной ставки или размер новой ставки – в России есть тенденция к снижению процентов по депозитам, поэтому если иное не написано в Вашем договоре, банк вправе снизить ставку или сохранять средства по аналогичному договору. Если в назначенный день Вы за вкладом не явились – пролонгация будет на тот же срок, что и первый договор, а вот дата открытия/закрытия сдвинется на один день вперед.

Где еще можно встретить капитализацию процентов? Если Вы хотите оформить рефинансирование кредита – то капитализация процентов может сыграть с Вами злую шутку. Задолженность по уплате основных процентов рефинансированного кредита в некоторых банках присоединяется к сумме основного долга. Поэтому Вы будете платить проценты за проценты, а штрафные санкции начнут расти как снежный ком, делая Вас вечным должником.

Капитализация процентов – это метод, при котором прибыль по банковскому депозиту начисляется в течение всего времени хранения денег в банке по частям.

Как открыть вклад с капитализацией: пошаговая инструкция

Открыть вклад с капитализацией достаточно просто. Как говорится, «любой каприз за ваши деньги». Банки охотно принимают на хранение сбережения граждан, но не всегда предлагают взамен выгодные условия. О том, как обдуманно подойти к открытию депозита и не допустить ошибок, мы расскажем далее.

Этап 1. Выбор банка.

Сегодня перед вкладчиками стоит поистине широкий выбор банков. Многие прогрессивные компании предлагают оформить вклад онлайн, даже жителям других городов.

Прописка и географическая доступность банка перестали быть значимыми параметрами. Поэтому выбор банка для открытия депозита теперь базируется на других характеристиках.

К ним относятся:

- Рейтинги банка;

- Отзывы об учреждении;

- Его финансовое положение.

Поможет в выборе сайт Банки России (banki.ru) – там можно найти много полезной информации по каждому банку, зарегистрированному на территории РФ.

На первом этапе можно остановиться на нескольких банках с наилучшей репутацией, а далее приступать к изучению их предложений по вкладам.

Этап 2. Выбор вклада.

При выборе вклада необходимо сравнить несколько предложений по:

- Процентным ставкам (чем больше – тем лучше);

- Срокам капитализации (чем чаще – тем лучше);

- Срокам размещения средств (на какой срок вы готовы отказаться от использования сбережений);

- Валюте тела вклада и начисляемых процентов (иногда основной вклад остается в рублях, а проценты начисляются в валюте согласно текущему курсу);

- Наличию пролонгации (продление срока вклада);

- Возможностям пополнения и снятия, досрочного закрытия (пополняемые вклады способны принести еще больше дохода, а для долгосрочных вложений не лишней будет возможность частичного снятия средств без потери процентов).

Ранее мы уже упоминали расчет эффективной процентной ставки, который позволяет привести несколько разных вкладов к одному знаменателю.

Рассмотрим еще один, немного отличающийся, вариант этой формулы: (1+R/100/m)m/n—1.

Обозначения переменных мы оставили теми же:

- R – годовая процентная ставка по договору;

- m – количество капитализаций в год;

- n – количество лет.

Так можно рассчитать фактический процент начисления, который применяется во вкладах.

Этап 3. Открытие счета.

Когда банк и тариф выбраны, можно брать с собой сбережения и отправляться в банк. Определяя сумму вклада, будьте осмотрительны и не отдавайте в банк весь свой капитал.

Большинство тарифов не допускает безболезненного преждевременного снятия наличных.

Договор с банком необходимо тщательно проверить перед подписанием:

- Верно ли указаны паспортные данные;

- Совпадают ли условия, сумма и порядок начисления процентов с оговоренными ранее;

- Может ли банк самостоятельно изменять процентную ставку;

- До какого числа действует договор и предусмотрена ли автоматическая пролонгация.

Сейчас многие банки предлагают возможность открытия вклада онлайн. Условия такой услуги можно уточнить на сайте банка или у его операторов.

Создание шаблона

Основные виды капитализации вкладов

- Ежегодная – представляет собой долгосрочный вклад, чаще всего, на несколько лет (как минимум на 2 года). Вкладчик получает проценты только в конце года. Сумма процентов по желанию вкладчика может быть присоединена к общей сумме вклада.

- Ежеквартальная – вклад, при котором проценты начисляются чаще – раз в квартал (3 месяца).

- Ежемесячная – непродолжительный вклад. Проценты начисляются в конце каждого месяца, поэтому и доход будет, естественно, гораздо ощутимее.

- Ежедневная – самая выгодная, поскольку проценты начисляются посуточно. Подобные предложения можно встретить крайне редко в виде кратковременных акций, поскольку они достаточно разорительны для финансовых учреждений.

- В конце срока (разовая) – вне зависимости от срока начисление процентов происходит один раз за период вклада. При этом проценты автоматически прибавляются к общей сумме вклада, а договор о капиталовложении автоматически продлевается.

Открыть вклад с капитализацией процентов

Я подготовила подборку банков с наиболее интересными предложениями по открытию депозитных счетов с капитализацией процентов. Предлагаю рассмотреть подробнее условия, которые предлагают эти кредитные организации, и особенности открытия вкладов. И хотя список субъективный, выбранные банки помогут сориентироваться среди предложений других финансовых учреждений.

Уральский банк

УБРиР предлагает своим клиентам накопительные вклады сроком до 1500 дней под процентную ставку до 7,5 % годовых, величина которой растет пропорционально сумме вклада. Депозит можно пополнять или частично обналичивать, вклад может быть как в рублях, так и в другой валюте — доллары или евро с соответствующим максимальным процентом 1,6 и 1,3 годовых. Капитализация процентов производится ежемесячно. Пролонгация у части вкладов не предусмотрена, а у некоторых тарифов досрочное закрытие счета ведет к потере начисленных процентов и пересчету их по ставке 0,01% годовых. Для открытия вклада необходимы паспорт и заключение договора. Также один из вкладов доступен к открытию с мобильного приложения. Минимальная сумма определяется видом вклада и находится в диапазоне от 1 до 100 тысяч рублей.

Банк БКФ

Накопительные вклады банка рассчитаны на привлечение крупных денежных средств, поэтому минимальные суммы рублевого вклада составляют 100 000 рублей, совокупная сумма до 50 000 000 в рублевом эквиваленте. Вклад может быть в рублях или иностранной валюте. Срок — один год. Капитализация процентов или выплата на карточный счет ежемесячно. Пролонгация автоматическая. Пополнение на сумму от 10000 рублей. Снятие — до 30% от первоначальной суммы вклада без штрафных санкций для клиента. При досрочном расторжении — ставка пересчитывается по 0,01% годовых. Максимальная процентная ставка по рублевым вкладам — 9 процентов годовых.

Сбербанк

Своим клиентам Сбербанк вклады предлагает разнообразные: и путем внесения денег непосредственно в банке, и открытием через приложение Сбербанк Онлайн. Валюта — национальная или иностранная. Суммы от 1 тысячи рублей. На депозитах без пополнения — от 10000 рублей. Максимальная процентная ставка до 7%. Пополняемые депозиты могут быть увеличены на сумму до 10 раз, превышающую первоначальную. По условиям договора, ежемесячно начисляемые проценты могут быть перечислены как на карточный, так и на сберегательный счет.

Во всех перечисленных банках Ваш вклад будет застрахован, максимальная сумма страхования — один миллион четыреста тысяч рублей. Если один вкладчик имеет несколько вкладов, то страховое возмещение будет произведено по каждому, но не более размера страховой суммы.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Если средства размещаются на длительный срок и сумма большая, банк использует формулу простых процентов: сумма дохода с процентов занижается.

В этом случае используется формула следующего вида:

S = (P x I x t / K) / 100

Обозначения:

S – конечная сумма, полученная по завершению действия депозита;

P – сумма изначально внесенная на депозит;

I – размер % ставки (за год);

t – кол-во дней начисления %;

K – кол-во дней за год по календарю.

Для расчета сложных процентов, которые применяются в случае капитализации в течение всего периода действия депозитного договора (каждый месяц, раз в квартал, ежедневно), нужно применить следующую формулу:

S = (P x I x j / K) / 100

Эти символы имеют следующее значение:

I – % ставка за год;

J – сумма дней по календарю за конкретный период, на протяжении которого финансовое учреждение капитализирует проценты, начисляемые по выбранному виду вклада;

К – количество дней в году по календарю;

P – изначально привлеченная сумма для размещения на вкладе, в дальнейшем это будет сумма, в которую уже учитываются капитализированные процентные начисления;

S – сумма, которая должна быть выплачена клиенту финучреждения, в ней уже учтены капитализированные %.

Советы и рекомендации по выбору вида вклада

Необходимо учитывать существующие возможности в настоящее время и оценить возможные потребности в ближайшем будущем.

В процессе выбора конкретной программы необходимо проанализировать все предложения банка.

Особое внимание необходимо уделить надежности банка.

Нельзя переоценивать своих финансовых возможностей, чтобы потом не потерять свои вложения при снятии депозита.

Если вы решили открыть долгосрочный вклад и обладаете дополнительной суммой денег, для вас будет выгодным вклад с возможностью пополнения.

Если вы предполагаете, что определенная часть суммы все-таки может вам понадобиться, обратите внимание на договора, согласно которым можно снимать средства со счета до окончания срока депозита до не снижаемого остатка.

Обратите внимание, насколько часто вы будете получать проценты и на способ их выплаты (без капитализации или с капитализацией средств)

Чаще всего процент по вкладу таких депозитов разный, в результате доход получается приблизительно одинаковый.

У долгосрочных вкладов есть свои преимущества: больший процент, фиксированная ставка, не зависящая от инфляции

Но, выбирая такой вклад, обратите внимание на наличие страховки, чтобы иметь возможность вернуть свои деньги назад в случае банкротства финансового учреждения.

Важной проблемой является выбор валюты вклада, тем более что ставки по разным видам валют существенно отличаются. По этому вопросу не существует однозначного совета в нашем нестабильном мире

В идеале, нужно иметь депозит в каждой валюте.

Если вы приняли решение об открытии депозита в банке, прежде всего вам необходимо знать, какие виды вкладов существуют.

Итак, виды вкладов:

- Накопительный — предназначен исключительно для хранения денежных средств, клиент не имеет права снять деньги до окончания срока депозита или теряет при этом определенную сумму денег. Этот вид вклада подойдет клиентам, которые обладают достаточно большой суммой и уверены, что эти деньги не понадобятся им срочно до окончания срока договора. Ели процентная ставка вполне устраивает вас, то продолжительное время вы будете получать стабильную прибыль, не волнуясь об инфляции и поисках следующего банка.

- Вклад до востребования – более мобильный и гибкий, вкладчик имеет право забрать свои деньги в любое время, заключить другой договор или перевести всю сумму с процентами на другой счет. Такой вклад чаще всего не долгосрочный, позволяет быстро «прокрутить» деньги, чтобы они приносили прибыль. Никогда не гонитесь за большим процентом – тише едешь – дальше будешь. В договоре с большими процентами чаще всего скрываются нюансы, которые в будущем снизят основную прибыль.

- Металлический – предполагает покупку клиентом ценных металлов – золота и платины. Растет цена на драгоценные металлы – увеличивается ваша прибыль, и, наоборот. Все дело в этом «наоборот». Если цена на драгоценные металлы на мировом рынке падает, автоматически уменьшается и ваша прибыль. Хотя в последнее время таких проявлений не наблюдается.

- Пенсионный – открывается только клиентами, имеющими пенсионное удостоверение. Может быть открыт только по достижению клиентами пенсионного возраста, часто имеет более выгодные условия по сравнению с другими видами вкладов.

В любом случае, самое главное – выбрать надежный банк с неоспоримой репутацией.

Понятие и принцип действия

Например, вы положили 10 000 руб. под 5 % годовых на обычных условиях. Это значит, что через год вы можете снять 10 500 руб. Но вы решаете оставить их на счете, не снимая. Тогда через 2 года у вас прибавится еще 500 руб., через 3 года еще 500 руб. и т. д.

Из книги вы узнаете, как устроен мир прибыльного инвестирования

Скачать книгу

При условии ежегодной капитализации через 1 год вы также получите 10 500 руб., через 2 года вы уже снимете 11 025 руб., через 3 года – 11 576,25 руб.

Все мои расчеты были сделаны по очень простой формуле:

Через 1 год мы получим: 10 000 * (1 + 0,05) = 10 500 руб.

Через 2 года: 10 000 * (1 + 0,05)^2 = 11 025 руб.

Через 3 года: 10 000 * (1 + 0,05)^3 = 11 576,25 руб.

К определению капитализации я уже обращалась, когда разбирала понятие депозита и его отличие от вклада. Сравнила его со снежным комом: чем выше первоначальная сумма денег на счете и дольше срок накопления, тем выше доходность. Но не только от этих двух факторов зависит эффект, а еще и от периодичности начисления процентов на счете. Посмотрим, как это влияет на изменение суммы по депозиту.