Потребительские кредиты тинькофф банка

Содержание:

- Плюсы и минусы

- Как оформить ипотеку от банка Тинькофф онлайн?

- Банк Тинькофф — ипотека онлайн и ее преимущества

- Этапы оформления ипотеки

- Кредитование покупки дома, таунхауса, апартаментов

- Альтернативные варианты первоначального платежа

- Условия выдачи ипотечного кредита

- Ипотека от Тинькофф

- Оставить комментарий:

- Условия ипотечного кредитования Тинькофф

- Одобрение запроса и возможные причины отказа

- Как оформить займ?

- Как взять ипотеку в Тинькофф банке: процедура оформления, пошаговая инструкция

- Преимущества и недостатки ипотечного кредитования в Тинькофф

- Почему сервис закрылся

- Условия ипотечного кредитования в ТКС

- Необходимые документы для оформления ипотечного кредитования

- Ипотечные программы в Тинькофф Банке

- Одобрение запроса и возможные причины отказа

- Насколько выгодно предложение по ипотеке

- Документы для ипотеки в банке Тинькофф и требования к заемщику

Плюсы и минусы

Достоинства ипотеки в том, что при сниженной ставке размер переплаты в Тинькофф Банке оказывается не очень большим. Но претендовать на участие в льготных программах смогут далеко не все заемщики.

Для большинства заявителей будут действовать стандартные условия кредитования, которые можно найти и в любых других банках.

Достоинства ипотеки:

- Большой выбор недвижимости для кредитования (от «первички» до доли в коммуналке);

- Низкая процентная ставка.

- Быстрое рассмотрение заявки.

- Возможность одобрения заявления сразу 2-3 банками.

- Удобные условия погашения кредита.

Недостатки ипотеки:

- Тинькофф банк не контролирует процесс выдачи кредита в других банках (он выполняет функции посредника).

- Расходы заемщика на страхование в течение всего срока кредитования.

- Дополнительные траты на оценку квартиры, проверку юридической чистоты (могут достигать 15-70 тыс. рублей).

- Могут отказать в выдаче кредита уже после оплаты услуг оценщика и юриста.

Тинькофф банк это учреждение дистанционного обслуживания. У него нет отделений, и поэтому вести переговоры придется с сотрудниками других банков, офисы которых могут быть расположены, в том числе, в отдаленных районах. Заявка на кредит просто пересылается Тинькофф банком всем банкам-партнерам, и одобрить ее могут во многих местах одновременно. Заключать кредитный договор также нужно будет с выбранными банками-партнерами, а не с Тинькофф банк.

Услуги банка как посредника обходятся заемщику бесплатно, так как расчеты партнеры производят между собой самостоятельно.

Такая система работы подойдет не всем клиентам. Но у нее есть и несомненные достоинства: подбор наиболее выгодных условий кредитования и возможность выбора банка-кредитора.

Ипотека в Тинькофф Банке выгодна по очень многим параметрам. Во-первых, банк предлагает льготные программы по сниженной кредитной ставке от 6% годовых. Во-вторых, заемщику могут подобрать самые выгодные условия кредитования, поскольку выбор происходит из множества программ банков-партнеров.

Не все кредитные учреждения, предлагающие ипотеку, являются партнерами Тинькофф Банка. Иногда, с целью поиска лучших условий, имеет смысл исследовать рынок самостоятельно. У нас вы сможете ознакомиться с программами таких банков, как: ВТБ 24, Сбербанк, Союз, Россельхозбанк, Центр-Инвест, Возрождение, Райффайзенбанк, Зенит, УРАЛСИБ и Газпромбанк.

Как оформить ипотеку от банка Тинькофф онлайн?

Банк «Тинькофф» предлагает своим клиентам возможность оформления ипотеки в режиме онлайн. Для этого клиенту необходимо:

- Войти на сайт https://www.tinkoff.ru/. Кликнуть по кнопке «Оформить ипотеку».

- Заполнить контактную информацию: Ф.И.О., мобильный телефон. Поставить галочку о принятии условий передачи информации – кликнуть по кнопке «Далее».

- Выбрать в поле «Гражданство» свой статус (гражданин или не гражданин РФ), указать паспортные данные, адрес постоянной регистрации – «Далее».

- Из предложенного списка выбрать интересующую программу – квартира, дом, комната и др. Если предполагается использование материнского капитала, тогда нужно поставить галочку в соответствующем поле.

- Указать, какой тип недвижимости клиент собирается брать в ипотеку – новостройку или вторичное жилье.

- Обозначить город, где клиент планирует покупать недвижимость, примерную стоимость квартиры (дома), сумму первоначального взноса и сумму кредита.

- В разделе «Финансы» нужно указать источник дохода: работает он по найму, занимается предпринимательской деятельностью или владеет бизнесом.

- Выбрать форму подтверждения дохода, после чего кликнуть по кнопке «Оформить».

Дождавшись решения банка (заявка обрабатывается 2 минуты), клиент получает ответ – одобрил ему банк ипотеку или нет.

Банк Тинькофф — ипотека онлайн и ее преимущества

Сам Тинькофф банк ипотечные кредиты практически не дает. Он только помогает правильно заполнить документы, найти подходящее жилье и выбрать выгодное предложение по ипотеке в других банках. Полное сопровождение до того момента, когда нужно будет подписать договор непосредственно с банком, который одобрил ипотечную заявку.

Никаких дополнительных денег банку Тинькофф платить не нужно. Это совсем не то, что ипотечный брокер. Он работает за ту комиссию, которую ему платят банки-партнеры. Банковским партнерам это тоже выгодно: не нужно раздувать штат менеджеров по ипотеке и проводить дополнительную работу по привлечению клиентов.

Главный плюс предложения от Тинькофф – заявка и необходимые документы подаются онлайн. В офис банка нужно будет приехать только один раз – для подписания договора. Все вопросы на подготовительном этапе решаются через интернет и телефон. С клиентом работает личный менеджер, который терпеливо отвечает на все вопросы и объясняет нюансы.

Банк помогает найти ипотечный кредит как для ипотеки в силу закона (для строительства или покупки жилья), так и для ипотеки в силу договора (под залог имеющейся недвижимости для любых целей).

Этапы оформления ипотеки

Для того, чтобы клиенту выдали деньги на недвижимость, нужно совершить следующие действия:

- На сайте банка Тинькофф заполняем онлайн-анкету (на сайте Тинькофф – Ипотека – Анкета). Там нужно будет указать персональные данные, а также данные о желаемом жилье и кредите.

- Затем перезванивает менеджер банка, подтверждает заявку и просит выслать нужный пакет документов. Для каждого случая индивидуальный пакет документов. Скорее всего, придется отправить: копию трудовой книжки, заверенной у руководителя; копию паспорта (все страницы, даже пустые); справку с информацией о зарплате с места работы.

- Следующий шаг – банк рассылает заявки своим партнерам.

- Пока ждем ответа от банка, определяемся с выбором жилья. У Тинькофф банка есть партнеры и в этой области.

- Когда выбрана определенная квартира или дом, менеджер помогает выбрать самое подходящее предложение от банка.

- Последний этап – поездка в банк, который одобрил ипотеку, и обсуждение деталей договора.

Подробности в цифрах

У Тинькофф банка на сегодня есть семь партнеров: Уралсиб, Абсолют Банк, ДельтаКредит, Банк Жилищного Финансирования, ТрансКапиталБанк, Инвестторгбанк, АК БАРС. Партнерскую сеть планируется расширять.

Процентная ставка начинается от 6 процентов в российских рублях. Срок платежа – до 25 лет.

Тинькофф обещает попросить скидку на процентную ставку у банков-партнеров. Плюс скидка полагается постоянным клиентам банка.

С помощью ипотечного сервиса можно не только открыть кредитную линию для ипотеки, но и взять новый кредит для рефинансирования. Учитывая, что с каждым годом ставка по ипотеке падает, это довольно выгодная сделка.

Репутация у банка Тинькофф хорошая. Очень много положительных отзывов на официальном сайте и на сторонних сайтах, где есть рейтинг банков России. Из отмеченных плюсов: отличная работа менеджеров и оперативная помощь в любом вопросе. Из минусов: возможны задержки по техническим причинам. Некоторые клиенты жалуются на долгую загрузку документов или сбои в работе сайта. Банк объясняет это тем, что начал работу посредника по ипотеке относительно недавно, поэтому система иногда дает сбои. Проблемы оперативно решаются – и становится больше счастливых обладателей новой квартиры или собственного дома.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Кредитование покупки дома, таунхауса, апартаментов

Коттеджи и частные дома реализуются в рамках специальных предложений, так как имеют невысокую ликвидность. Особенностью программ является высокая процентная ставка от 10% и большой первоначальный взнос 20-50%. Банки выдают от 250 тысяч до 50 миллионов руб. Кредитный период 25-30 лет.

Программы для приобретения таунхаусов из блоков предлагают: Газпромбанк, ДельтаКредит, Абсолют банк, ЮниКредит. Ипотека оформляется на условиях, близких к программам на покупку коттеджей, домов.

Все партнеры Тинькофф банка оформляют ипотеку на покупку апартаментов на любых стадиях строительства. Выдают кредит от 250 тысяч до 60 миллионов руб. на 25-30 лет с первоначальным взносом от 10 до 40%.

Альтернативные варианты первоначального платежа

Получить ипотеку без первоначального взноса самостоятельно на практике оказывается слишком сложно, поэтому некоторые клиенты прибегают к посредничеству специалистов Тинокоффа. Сотрудники банка помогают клиентам в поиске альтернативных вариантов. При этом можно рассматривать такие программы:

- ипотечные займы, по которым источником первоначального взноса можно использовать средства от материнского капитала;

- консультации по получению кредита без первого платежа на квартиру, которая еще строится, чаще всего это объекты компаний, сотрудничающих с банком Тинькова;

- кредитные программы, по которым можно оставить в залог уже имеющееся жилье;

- ипотека по программе государственной поддержки в виде субсидий.

Наиболее выгодные предложения для клиентов распространяются на еще не достроенное жилое имущество. Но и риск потерять деньги велик, если застройщик окажется недобросовестным или его проект превратится в долгострой. При этом снизить процентную ставку можно с приобретением страхового полиса на жизнь и здоровье и на право собственности. Со страховкой можно снизить процент по ипотеке на 0,5-2 %.

Ипотека под материнский капитал

С помощью сертификата на материнский капитал можно оформить ипотеку без первого взноса. Средства от маткапитала компенсируют полную сумму платежа, если рассматривается жилье, подходящее по стоимости. Требования к клиенту при таком виде кредитования такие:

- на момент оформления займа возраст заемщика не менее 20 лет, а на момент завершения выплат – не более 65;

- минимальный трудовой стаж от 6 месяцев;

- подтверждение платежеспособности, достаточной для исполнения ежемесячных выплат.

Сертификат согласно законодательству, должны принять в банке в качестве оплаты первого взноса. Воспользоваться документом можно в любое время с момента его получения, ограничений нет. Единственный момент, который должен быть учтен, ПРФ должен одобрить жилье, которое будет приобретаться. Без этого средства с сертификата не смогут быть отправлены на счет получателя.

Ипотека под залог имеющейся недвижимости

Если личных средств для оплаты первого взноса у клиента нет, он может воспользоваться программой ипотеки под залог недвижимости. Тинькофф Банк предоставляет потенциальным заемщикам наиболее выгодные условия. В качестве залоговой недвижимости клиент может предложить квартиру, дом, коммерческую недвижимость. Лимит по кредиту в таком случае достигает не больше 70 % от стоимости жилья, но гораздо чаще 60 %. При этом имущество должно быть жилым, высоколиквидным и соответствовать нормам.

Заемщики могут взять ипотеку на апартаменты, квартиры, коттеджи, таунхаусы, жилые дома или комнату, которая выделена в отдельное помещение. Взять кредит через Tinkoff невозможно:

- На постройку загородного дома.

- На покупку комнаты или доли в квартире. Исключение может быть в случае, если это последняя комната или четко выделенная и оформленная доля.

При оформлении ипотеки под залог жилья сотрудники банка предложат купить страховой полис на жизнь и здоровье, на право собственности и на сохранность имущества. Обязательным является только страхование последнего вида, остальные – добровольные. Но со страховкой повышается вероятность одобрения займа. И кредитор сможет рассмотреть варианты по снижению процентной ставки по ипотеке.

Ипотечное кредитование по субсидии

По программе «Молодая семья» потенциальные заемщики могут рассчитывать на субсидии для приобретения жилища. Они составляют 30-35 % от полной стоимости приобретаемой недвижимости. В программе с государственными субсидиями могут принять участие семьи, у которых в период с 1 января 2018 года по 31 декабря 2022 года родится 2 или 3 ребенок.

| Количество детей | Срок действия льгот |

|---|---|

| 2 | 3 года |

| 3 | 5 лет |

Процентная ставка в период выплат субсидий составляет 6 % по всем кредитным продуктам банковской организации.

Условия выдачи ипотечного кредита

Чтобы пользоваться условиями кредитования, нужно быть гражданином Российской Федерации. С наступлением совершеннолетия (полных 18 лет) претендент имеет право заполнять анкету и рассчитывать на займ для покупки первичного, вторичного жилья и коммерческих объектов недвижимости. В Тинькофф Банке ипотека доступна до тех пор, пока кредитуемому не исполнится 70 лет. Здесь необходимо учитывать, что к этому юбилею необходимо полностью рассчитаться с долгом по займу.

Документы

Частные лица готовят копию паспорта и справку о размере заработной платы (для трудоустроенных). В Тинькофф Банке ипотека доступна и для индивидуальных предпринимателей, предоставивших ксерокопии:

- Гражданского паспорта.

- Свидетельства ИНН.

- Бумаг об уплаченных налогах.

- ОГРН.

- Деклараций о доходах.

На момент оформления договора ипотеки для ИП Тинькофф Банк потребует предъявить оригиналы для сверки достоверности предоставленных копий.

Подготовьте оригиналы и копии. Это сэкономит время. Заверять нотариально их не нужно. Когда же требуют ксерокопию трудовой книжки, начальник отдела кадров вносит запись «Работает по настоящее время», ставит дату и подпись, которая заверяется оригинальной печатью предприятия.

Преимущества ипотечного кредитования в Тинькофф Банке

В Тинькофф Банке рефинансирование и ипотека предоставляются посредством привлечения партнерских банковских структур. Но, обратившись напрямую, вы не получите некоторого количества преимуществ, которые заключаются в следующем:

Какому банку Вы доверяете больше всего?

Сбербанк 44.67%

ВТБ 16.27%

Газпромбанк 9.54%

Альфа-Банк 6.14%

Россельхозбанк 8.8%

Банк «ФК Открытие» 4.96%

Московский кредитный банк 3.4%

Банк «Траст» 2.37%

ЮниКредит Банк 1.63%

Райффайзенбанк 2.22%

Проголосовало: 1352

- Рассчитать ипотеку можно заблаговременно. Для этого разработан онлайн-калькулятор ипотеки Тинькофф Банка. Клерки сами перешлют документы партнерам, что избавляет заемщиков от бумажной волокиты.

- Условия определены, расчет выполнен, и нет необходимости посещать другие банки. А заявка в Тинькофф подается удаленно, анкету можно заполнить прямо сейчас. Потребуется не более пары минут для того, чтобы ввести исходные данные.

- Подача заявки напрямую не позволяет пользоваться минимальной процентной ставкой, предложенной Тинькофф. Это касается всех партнеров, которых более 10.

- Решение о предоставлении ипотеки в Тинькофф Банке принимают оперативно. На проверку информации и одобрение кредита уходит не более двух банковских дней.

- Являться в отделение нужно лишь единожды для того, чтобы подписать договор и получить деньги.

- После оформления доступен сервис интернет-банк онлайн с множеством интегрированных функций, необходимых для управления личными денежными средствами и счетами.

- Доступно рефинансирование ипотеки через Тинькофф Банк с перерасчетом на меньшую процентную ставку, даже если займ выдавал кредитор, не имеющий партнерских отношений с финансовой организацией.

- Служба поддержки и консультаций работает круглосуточно. Онлайн-калькулятор ипотеки Тинькофф Банка доступен в любое время, где бы вы ни находились (дома, на работе или отдыхе).

Взять ипотеку просто. Не нужно тратить драгоценное время на поиски выгодных условий. Здесь всегда готовы предоставить деньги по минимальной ставке.

Ипотека от Тинькофф

Особенность ипотечного кредитования в Тинькофф – получение займа не от самого банка, а от партнеров. Банк помогает получить скидку от 0,25 до 1,1% по ставке. Это выгоднее, чем напрямую обратиться в банк.

Специалисты Тинькофф отправляют анкету будущего заемщика в организации, с которыми подписали соглашение на сотрудничество. Это банки:

- Уралсиб;

- Транс Капитал;

- АК БАРС;

- Банк Жилищного Финансирования;

- Абсолют;

- ЮниКредит;

- Интеркоммерц;

- Металлинвест;

- ДельтаКредит;

- Инвестторгбанк;

- Восточный.

В свою очередь Тинькофф оказывает определенные услуги заемщикам:

- Осуществление консультации по ипотечным продуктам банков-партнеров.

- Прием анкеты, документам и первая проверка достоверности предоставленной информации.

- Помощь в расчете ипотеки. Расчет займа онлайн.

- Посреднические услуги с оценочными и страховыми фирмами.

- Проведение переговоров по регулированию условий между банком-партнером и клиентом.

Услуги предоставляются бесплатно. За все платят партнеры. По сути, получается, что Тинькофф ищет клиентов для других банков.

calcus.ru

Ипотечные кредиты выдаются на новые квартиры, комнаты, дома, коттеджи, таунхаусы, на вторичное жилье, на строительство и покупку земли по ИЖС.

Оставить комментарий:

Условия ипотечного кредитования Тинькофф

Тинькофф Банк не выдает жилищные ссуды, а выполняет посредническую функцию, предлагает кредитные продукты от финансовых компаний-партнеров. Сотрудничество позволяет оформлять ипотеку со скидками по действующим ставкам. Значение скидки варьируется от 0,11 до 1,25%. Услуги посредничества оплачивает банк, оформляющий кредит.

Ипотека от Тинькофф предлагается на следующих условиях:

- минимальный размер кредита – 250 тыс. руб.;

- максимальная сумма – не ограничена;

- кредитный период до 25 лет;

- обязательный первоначальный платеж от 15%;

- процентная ставка от 6 до 15%.

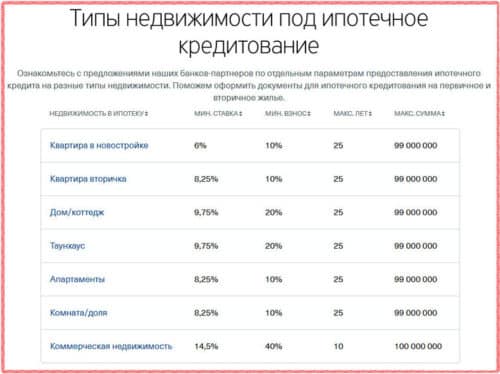

| Тип недвижимости | Минимальная ставка, % | Первоначальный взнос |

| Квартира в новостройке | 6% | 10% |

| Квартира на вторичном рынке | 7% | 10% |

| Апартаменты | 8% | 10% |

| Комната или доля в квартире | 8% | 10% |

| Частный дом или коттедж | 10% | 20% |

| Таунхаус | 10% | 20% |

| Коммерческая недвижимость | 15% | 40% |

Ипотечный кредит выдается в рублях. Процентная ставка зависит от размера ссуды, суммы авансового платежа, кредитного периода. Банк-партнер установит ставку от 8% с учетом доходов и кредитной истории заемщика. Скидка, предоставляемая при заключении договора, позволяет уменьшить ежемесячные платежи. Например, снижение ставки с 8,1 до 8,0% при стоимости жилья 10 миллионов помогает экономить по 10 тыс. руб. в год, за 25 лет экономия составит до 250 тыс. руб. Размер переплаты, ежемесячный платеж, сумму выгоды можно рассчитать с помощью онлайн-калькулятора Тинькофф.

Клиенты могут рассчитывать на высокие скидки по процентным ставкам от следующих банков-партнеров.

| Наименование банка | Размер скидки, % годовых | Условия предоставления |

| Банк УралСиб | 1,5% | Стандартные условия. Скидка действует при приобретении жилья на первичном рынке |

| Банк ГПБ | 0,5% | Скидка предоставляется при покупке загородных домов, коттеджей, таунхаусов, долей во вторичных квартирах |

| Абсолют Банк | 0,51% | При предоставлении справки о доходах 2-НДФЛ |

| ЮниКредит Банк | 0,5% | Скидка оформляется на стандартных условиях, но не дается при покупке квартир в новостройках |

| КБ ДельтаКредит | 0,25% | Общие условия для всех типов недвижимости |

Одобрение запроса и возможные причины отказа

Не все клиенты получают одобрение заявки на ипотеку. Банк вправе не разглашать, почему он отклонил обращение. Но чаще всего отказывают в ипотечном кредитовании по нескольким причинам:

Слишком низкий кредитный рейтинг

Тинькофф Банк не акцентирует внимание на кредитной истории клиента. Несколько просрочек не гарантируют отказ в ипотеке

Но длительные просрочки, полностью невыплаченные кредиты и наличие судебных разбирательств – повод для отклонения заявки на ипотеку. Если просрочки произошли не по вине заемщика, то клиент может представить документы, подтверждающие затруднения с выплатами, и написать заявление с просьбой исправить кредитный рейтинг. С такой просьбой он обращается не в Тинькофф или другой банк. А напрямую в Бюро кредитных историй, где консолидируются данные обо всех физических лицах, которые задолжали банкам и другим организациям.

Недостаточная заработная плата. Если при изучении документов сотрудники выявят, что с выплатами по ипотеке у клиента остается сумма меньше прожиточного минимума, то в заявке откажут. Чтобы повысить шансы на одобрение, клиент может привлечь созаемщиков. Можно также изменить параметры ипотеки – увеличить срок, первоначальный взнос, выбрать жилье дешевле.

Ошибочные данные. Любые неточности в документах и анкете банк рассматривает как попытку обмануть, а потому отказывает в ипотечном кредитовании. Чтобы получить одобрение, нужно указывать только достоверную информацию и тщательное проверять данные на наличие ошибок.

Наличие других кредитных обязательств. Если банк выявит, что у клиента уже есть действующий кредит, с высокой вероятностью заемщик получит отказ. В некоторых ситуациях клиенту сложно выплачивать 2 кредита, банк не пойдет на такой риск.

Кредитная история обновляется примерно раз в месяц, поэтому может случиться так, что уже выплаченный кредит будет числиться действующим. Поэтому сразу нужно уточнить эти данные. Для этого можно самостоятельно запросить информацию на портале Госуслуг бесплатно или в любых специализированных сервисах, которые предоставляют данные физическим лицам на платной основе.

Как оформить займ?

Алгоритм сотрудничества включает такие этапы:

На сайте Тинькофф заполняется электронная анкета. Она содержит основную информацию о заемщике и желаемом займе

При этом важно вносить достоверные данные, так как в случае оформления договора они будут проверяться.

После отправки анкеты с вами свяжется персональный менеджер для подтверждения намерения и уточнения деталей. Сотрудник может попросить сканированные бумаги, при этом заявка зачастую принимается всего по двум документам.

Вашу заявку рассматривают сразу несколько партнеров, поэтому вам могут прийти одобрения на кредитования из нескольких банков

Вы сможете сравнить условия и выбрать наиболее выгодные.

Укажут какой пакет документов необходимо собрать для совершения договора.

Документы проверяются, выносится решение и заключается контракт.

Как взять ипотеку в Тинькофф банке: процедура оформления, пошаговая инструкция

Шаг 1: Заполняется ФИО и контактная информация.

Шаг 2: Вводятся паспортные данные и сведения о регистрации и проживании.

Шаг 3: Вводятся сведения о приобретаемой недвижимости. Также указывается на первичном или вторичном рынке планируется покупка квартиры. Чуть ниже необходимо указать тип своей занятости и способ, которым вы можете подтвердить свой доход.

Шаг 4: После отправки заявки в течение 2 минут банк выносит предварительное решение. Если оно положительное, заемщику предлагается перейти в личный кабинет Тинькофф банка.

Шаг 5: Через личный кабинет клиент загружает и отправляет сканы необходимых документов (паспорт, свидетельства о рождении детей, справка 2-НДФЛ), заполняет анкеты заемщика и созаемщика.

Шаг 6: Тинькофф отправляет заявку и документы банкам-партнерам, которые в течение 2 рабочих дней выносят решение.

Шаг 7: Клиенту отправляются предложения всех банков, одобривших заявку, из которых он выбирает наиболее выгодное предложение.

Шаг 8: На объект недвижимости заемщик собирает всю необходимую документацию. От покупателя необходимо:

От продавца потребуется:

Шаг 9: Клиент в назначенное время приезжает в отделение банка-партнера для подписания кредитного договора и оформления сделки купли-продажи.Ипотека в Тинькофф банке — это совершенно новый кредитный продукт, который позволяет клиентам одновременно подать заявку сразу в несколько банков и выбрать программу на самых выгодных условиях. Дополнительно рекомендуем ознакомиться с ипотечными программами Сбербанка.

Нечем платить ипотеку: что делать? 7 вариантов решения пробл…

Как получить банковскую гарантию в Тинькофф банке: пошаговая…

Банкротство физических лиц: условия, процедура, пошаговая ин…

Потребительский кредит для ИП: особенности, виды, плюсы и ми…

Как взять ипотеку без первоначального взноса в Сбербанке: ус…

Все об экспресс займах: особенности, преимущества и недостат…

Ипотека в Альфа Банке: условия, требования к заемщику, необх…

Как открыть расчетный счет в банке Сфера для ИП: условия, тр…

77 747

Преимущества и недостатки ипотечного кредитования в Тинькофф

Получение ипотеки через Тинькофф обладает массой достоинств, наиболее значимыми среди которых являются:

- Процесс подачи заявок происходит в удаленном режиме, что позволяет существенно сэкономить время на посещение отделения банка и стояние в очереди.

- Предоставляется скидка к действующему проценту.

- Каждый заемщик имеет своего личного менеджера.

- Предоставляется выбор из нескольких банковских предложений.

- Нет никаких комиссионных сборов за использование услуг Тинькофф.

Полезное видео:

Из недостатков можно выделить следующее:

- Нет четких критериев при получении скидки.

- Нет предложений по кредитованию от крупных российских банков.

- Часто минимальная ставка не соответствует реальным цифрам.

Почему сервис закрылся

Возникает резонный вопрос: если программа «Тинькофф Ипотека» была так хороша, почему же она закрылась? Дело в том, что за 4 года существования сервиса он так и не стал приносить существенную прибыль его владельцам. На отечественном рынке ипотеки наибольший процент сделок, около 80%, заключается в государственных банках, которые принципиально отказались сотрудничать с Тинькофф.

Остальные партнеры, хотя и являлись достаточно крупными банками, не смогли обеспечить высокий уровень доходности проекта. Несмотря на всю привлекательность «Тинькофф Ипотеки» для клиентов, программу пришлось закрыть.

Условия ипотечного кредитования в ТКС

Так как Tinkoff Bank сам не выдает кредиты, на своем сайте он разместил переработанные предложения своих партнеров, где указал минимальные и максимальные значения.

Так, «Тинькофф Банк» в рамках ипотеки предлагает следующие условия:

- валюта — российские рубли;

- сумма ипотеки — 300,0-99 000 тыс. руб.;

- срок выдачи — до 25 лет;

- залог имущества — в обязательном порядке;

- страхование кредита или жизни — да.

Процентная ставка зависит от типа приобретаемого жилья.

Жилье в строящихся домах (новостройке) кредитуется по 6% и выше. Первоначальный взнос — 10% от суммы ипотеки.

«Тинькофф Банк» ипотеку вторичного жилья, апартаменты и доли в квартирах (комнаты) готов кредитовать под 8,25% и более при сумме первоначального взноса от 10%.

Строительство частных домов, коттеджей и таунхаусов обойдется клиентам банков минимум в 9,75% годовой ставки при первоначальном взносе от 20%.

На основании платежеспособности клиента разрабатываются индивидуальные условия кредитования. Чем ниже семейный доход, тем жестче условия и, следовательно, большая переплата за ипотеку.

Необходимые документы для оформления ипотечного кредитования

Для оформления ипотеки в банке Тиньков нужно предъявить минимальное количество документов:

Заявку. Анкету для оформления ипотеки можно заполнить и отправить на официальном сайте организации.

Паспорт. В качестве документа, подтверждающего личность, сотрудники Тинькоффа принимают внутренний паспорт гражданина РФ. Клиент должен отсканировать и отправить менеджеру банка все страницы паспорта, даже пустые.

Документы о стаже работы. Подтвердить постоянное место работы и наличие источника дохода можно несколькими документами: трудовой книжкой, выпиской из трудовой книжки, которую обязательно подтверждают печатью, справкой с места работы или контрактом. Документы либо сканируют, либо фотографируют в хорошем качестве и отправляют сотрудникам банка.

Документы о доходах

Так как гарантией того, что банк не потеряет свои средства, выступает недвижимость и первый взнос, сотрудники Тинькоффа не акцентируют внимание на документах о доходах. Единственную справку, которую они требуют – 2-НДФЛ

Если на месте работы клиента не выдают таких справок, можно заполнить документ по форме банка и заверить его печатью, подписью начальника и штампом работодателя.

По условиям банка можно учитывать и те доходы, которые клиент получает по гражданско-правовым и авторским договорам.

Ипотечные программы в Тинькофф Банке

Сейчас Тинькофф предлагает ипотечное кредитование по нескольким программам. Все они отличаются своими условиями предоставления кредитных средств.

Список всех ипотечных программ в Тинькофф Банке.

Первая программа предполагает государственную поддержку и действительна она при покупке первичного жилья. Годовая процентная ставка здесь составляет 10,5%.

Второе предложение действует при приобретении вторичного жилья. Ставка – 14,25%.

По третьей и четвертой программе условия довольно схожи. Но главное условие – деньги выдаются под залог недвижимого имущества. Но зато кредит можно взять на большую сумму – от 450 тысяч рублей.

Пятая программа позволяет получить наибольшую сумму займа, так как она направлена на покупку недвижимого имущества коммерческого характера.

Ипотечное кредитование по сниженной ставке

Данный вид кредита подходит исключительно для тех заемщиков, которые могут подтвердить свой доход с помощью справки 2-НДФД или же по форме, установленной банком.

Обратите внимание! Такая ипотека выдается только под покупку жилой недвижимости в новостройке

Также важным условием является оплата не менее 20% от стоимости квартиры в качестве первоначального взноса.

Из основного также можно выделить:

- Срок займа – до 25 лет;

- Минимальная процентная ставка – от 6%;

- Первоначальный взнос от 10% до 40%.

Из официальных бумаг здесь нужно предоставить такие же, как и при обычном ипотечном кредите от Тинькофф.

Помните!

Ипотека с материнским капиталом

Материнский сертификат можно использовать для оплаты первоначального взноса по ипотеке. Помимо того, его можно потратить на погашение основного долга или же набежавшим процентам.

В таком виде кредитования минимальная ставка составляет шесть процентов, а максимальный срок займа до 25 лет. При условии, что изначально клиент сделает взнос от 10% до 20% от стоимости квартиры.

Ипотека с господдержкой

Данный вид кредитования предназначен для семей, у которых родился второй или третий ребенок в промежутке между 2020 и 2022.

В данной программе следующие условия предоставления денежных средств на покупку жилья:

- Срок кредита – до 25 лет;

- Ставка – от 6%;

- Первый взнос минимум 20%.

Обратите внимание! Данное предложение действительно только при покупке квартиры в новостройке.

Ипотека под залог недвижимого имущества

Среди множества программ Тинькофф Банка ипотека без первоначального взноса пользуется особой популярностью.

Это связано хорошим условиями кредитования, среди которых можно выделить следующие:

- Процентная ставка зависит от типа недвижимого имущества (колеблется от 11,25% до 22%);

- Наибольшая сумма займа до 99 млн рублей;

- Срок кредита – до 20 лет;

- Закладываемое имущество – дом, квартира, любые нежилые объекты;

- Цель кредитования не указывается.

Рефинансирование действующей ипотеки

Данная программа предлагает объединить несколько кредитов в один. Вдобавок можно существенно увеличить сумму кредитования.

В данном случае минимальная ставка составляет 8,25%, а вот максимальный срок займа – 25 лет.

Одобрение запроса и возможные причины отказа

Не все клиенты получают одобрение заявки на ипотеку. Банк вправе не разглашать, почему он отклонил обращение. Но чаще всего отказывают в ипотечном кредитовании по нескольким причинам:

Слишком низкий кредитный рейтинг

Тинькофф Банк не акцентирует внимание на кредитной истории клиента. Несколько просрочек не гарантируют отказ в ипотеке

Но длительные просрочки, полностью невыплаченные кредиты и наличие судебных разбирательств – повод для отклонения заявки на ипотеку. Если просрочки произошли не по вине заемщика, то клиент может представить документы, подтверждающие затруднения с выплатами, и написать заявление с просьбой исправить кредитный рейтинг. С такой просьбой он обращается не в Тинькофф или другой банк. А напрямую в Бюро кредитных историй, где консолидируются данные обо всех физических лицах, которые задолжали банкам и другим организациям.

Недостаточная заработная плата. Если при изучении документов сотрудники выявят, что с выплатами по ипотеке у клиента остается сумма меньше прожиточного минимума, то в заявке откажут. Чтобы повысить шансы на одобрение, клиент может привлечь созаемщиков. Можно также изменить параметры ипотеки – увеличить срок, первоначальный взнос, выбрать жилье дешевле.

Ошибочные данные. Любые неточности в документах и анкете банк рассматривает как попытку обмануть, а потому отказывает в ипотечном кредитовании. Чтобы получить одобрение, нужно указывать только достоверную информацию и тщательное проверять данные на наличие ошибок.

Наличие других кредитных обязательств. Если банк выявит, что у клиента уже есть действующий кредит, с высокой вероятностью заемщик получит отказ. В некоторых ситуациях клиенту сложно выплачивать 2 кредита, банк не пойдет на такой риск.

Кредитная история обновляется примерно раз в месяц, поэтому может случиться так, что уже выплаченный кредит будет числиться действующим. Поэтому сразу нужно уточнить эти данные. Для этого можно самостоятельно запросить информацию на портале Госуслуг бесплатно или в любых специализированных сервисах, которые предоставляют данные физическим лицам на платной основе.

Насколько выгодно предложение по ипотеке

Программа приобретения недвижимости на вторичном рынке бывает разной. Тинькофф сотрудничает только с теми ипотечными организациями, которые гарантируют прозрачные и выгодные условия. Ипотечный договор должен служить гарантом того, что клиент сможет погасить долг без существенных затрат и сохранить недвижимость.

При этом вся документация должна предоставлена в соответствии с требованиями. Клиенты банка могут рассчитывать на длительную консультацию по ипотечному продукту, в отличие от других подобных посредников в вопросах ипотечного кредитования. При общении с консультантом можно получить необходимую информацию по ипотеке, узнать график платежей.

Первоначальный взнос может составлять не более 15% от стоимости жилья или размера ипотечного кредита. Рассмотривая вопрос оформления в Тинькофф, многие не понимают, зачем пользоваться услугами посредника? Ответ:

- это экономит время;

- дает возможность сравнить предложения нескольких кредитных учреждений;

- сэкономить 1% на банковских ставках.

Тинькофф предлагает приятную минимальную ставку в размере 10,5 % для займа в отечественной валюте. Специалисты уверяют, что обращение за ипотекой через Тинькофф чаще приводит к результату.

Документы для ипотеки в банке Тинькофф и требования к заемщику

Минимальный перечень документов зависит от того, как заемщик идентифицируется в правовом поле: частные лица или индивидуальный предприниматель.

Для сотрудников по найму и физическим лицам онлайн заявку можно оформить по двум документам:

- Сканкопию паспорта.

- Копию справки по форме НДФЛ-2. Иногда в качестве официального документа можно предоставить бланк по форме Тинькофф. Для неработающих пенсионеров подойдет выписка из ПФР.

Для ИП список документов расширенный:

- Сканкопия паспорта, ИНН, налоговых деклараций.

- ОРГН.

- Документальное подтверждение уплаты всех налогов.

Точный список лучше уточнить у сотрудника горячей линии Тинькофф. Иногда могут потребоваться дополнительные документы.

Татьяна Шевцова

Совет кредитора

Задать вопрос

Все справки и документы должны быть на руках в оригинале, поскольку копию подойдут только для того, чтобы подать заявку.

Касаемо требований, есть 2 универсальных — хорошая кредитная история и гражданство РФ. Плохая история — гарантия того, что банк откажет. Все остальное (возраст, стаж, уровень дохода) зависит от конкретного финансового учреждения. Есть более лояльные и жесткие банки с разными предложениями.