Как работает система страхования банковских вкладов?

Содержание:

- Обязательное страхование банковских вкладов

- Застрахованы ли в банках вклады юридических лиц?

- Причины создания системы страхования вкладов

- Ипотечное жилищное кредитование от 8,85%

- История страхования вкладов

- Условия для физических лиц

- 8 крупных банков, которые входят в систему страхования вкладов

- Реверс

- Ответы на распространенные вопросы

- Кто может участвовать в ССВ

- Список банков-участников программы

- Как застраховать вклад?

- Определение

- Порядок возмещения при наступлении страхового случая

- Что такое страхования банковских вкладов

- Как устроена система страхования вкладов

- Как устроена система страхования вкладов

- Когда физическим лицам необходимо страховать вклады?

- Исторические факты из сферы страхования депозитов

- Агентство по страхованию вкладов (АСВ или ASV)

Обязательное страхование банковских вкладов

Массовые банкротства финансовых организаций, произошедшие в 90-х гг., подтолкнули государство к введению механизмов для защиты денег населения. Госсистема страхования вкладов (далее — ССВ) была введена для закрепления прав и гарантии сохранности денег клиентов, хранящих свои средства в отечественных банках.

Банки, работающие на территории РФ и занимающиеся хранение денег физических и юридических лиц, должны зарегистрироваться в качестве участника системы.

Принципы системы страхования банковских вкладов

Суть страхования вкладов

Законом закреплено обязательное страхование всех вкладов и счетов частных и юридических лиц. Задача данного механизма заключается в защите депозитов и предотвращения волнений среди вкладчиков.

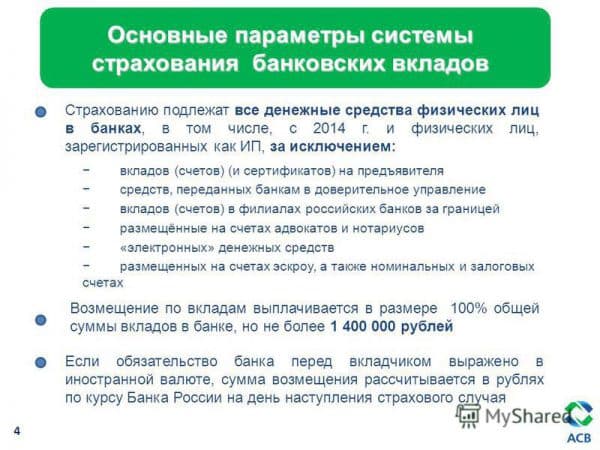

Если у банка, где содержатся деньги клиента и который осуществляет движение средств, аннулируют лицензию на ведение деятельности, вкладчики гарантировано смогут забрать сумму до 1 400 000 рублей.

В каких случаях предусмотрено

Главным НПА, регулирующим страхование депозитов физических лиц, является ФЗ N . Без защиты активов частных лиц в РФ финансовые учреждения не имеют право получить лицензию. Закон гарантирует возврат части средств при отзыве разрешения на ведение деятельности у банка.

Скачать для просмотра и печати:

Что это дает вкладчикам

Если накопления содержались в разных офисах конкретного банка, все они засчитываются как депозит в одной организации. Все активы суммируются, а из итоговой суммы будет рассчитана соответствующая компенсация (не более 1 400 000 рублей).

Вложения в зарубежных валютах будут пересчитаны в рубли по курсу ЦБ на день лишения лицензии. Выплата также будет производиться в рублях, независимо от валюты, в который был ранее открыт депозит.

Плюс в том, что банк самостоятельно платит необходимые взносы за привлеченные активы клиентов. Наличие независимого финансового источника на случай прекращения работы банка гарантирует, что вкладчики смогут получить доступ к своим средствам.

Внимание! Активы, содержащиеся в разных банках, страхуются отдельно друг от друга. Возмещение на сумму до 1 400 000 рублей исчисляется для каждого банка.

Застрахованы ли в банках вклады юридических лиц?

Сейчас на депозиты юрлиц не распространяется программа ССВ. Пока Банк России отложил такую возможность как минимум до 2019-2020 годов.

Какие варианты имеются у организаций в данной ситуации? Здесь существует два основных варианта:

- Вернуть собственные средства юридическому лицу теоретически возможно. В момент наступления страхового случая представителю компании нужно будет составить и подать исковое судебное заявление, содержащее просьбу о возврате средств со счёта. Но ожидание средств может существенно затянуться, т. к. первыми выплаты получают физические лица, после — индивидуальные предприниматели, а юридические лица — в самый последний момент. Можно и вовсе не дождаться возмещения, поскольку закон не регламентирует обязательную защиту вкладов для юрлиц.

- Добровольно застраховать свои средства. Сейчас такую услугу предоставляет множество страховых компаний.

Причины создания системы страхования вкладов

Подобный механизм не является уникальным, так как функционирует в различных видах в 104 государствах мира. Начало деятельности ССВ в РФ было положено подписанием Федерального закона №177-ФЗ, датированного 23.12.2003 года. Он до сих выполняет основные функции правового регулирования вопросов страхования вкладов.

Факт. По состоянию на 2020 год участниками ССВ в России являются 1014 банков. За время функционирования системы страхования вкладов, то есть с 2004 года по настоящее время, произошло 436 страховых случаев.

Результатом вступления в силу его положений №177-ФЗ стало создание в 2004 году Агентства по страхованию вкладов (АСВ). Это государственная корпорация, целью которой является страхование обеспечение эффективного функционирования ССВ в России. На официальном сайте АСВ приведены все необходимые контакты и средства связи для получения любых консультаций.

Одной из причин разработки Федерального закона и создания АСВ стали массовые банкротства финансовых учреждений, происходившие в 90-е годы. Они привели к потере вкладов большим количество россиян. Для недопущения подобной ситуации в 2004 году и была запущена система страхования вкладов, успешно и эффективно работающая до настоящего времени.

Ипотечное жилищное кредитование от 8,85%

С помощью этого ипотечного кредита Россельхозбанка можно купить квартиру или апартаменты на первичном и вторичном рынках, жилой дом с земельным участком (в том числе таунхаус) или один земельный участок под жилье.

Условия

Валюта: Рубли РФ;

Минимальная сумма: 100 000 рублей;

Максимальная сумма: 20 млн рублей;

— не менее 30% при приобретении апартаментов по договору купли-продажи или участия в долевом строительстве;

— не менее 25% при покупке жилого дома с земельным участком по договору купли-продажи;

— не менее 20% при приобретении квартиры (таунхауса с земельным участком), жилого дома с земельным участком по договору участия в долевом строительстве;

— не менее 15% при покупке квартиры, таунхауса с земельным участком, земельного участка по договору купли-продажи.

Обеспечение: залог приобретенного (построенного) за счет кредитных средств Россельхозбанка объекта недвижимости.

Процентные ставки

Для ипотеки на приобретение квартиры (в том числе таунхауса с земельным участком) или апартаментов на вторичном рынке:

История страхования вкладов

Страхование банковских вкладов в мире появилось сравнительно недавно. Первые серьёзные усилия в этом направлении стали предприниматься в США после массового краха банков в 30-х годах прошлого века на волне «Великой депрессии». На первом этапе государственными деятелями было принято решение о выплате небольших сумм с целью частичной компенсации утерянных вложений. В дальнейшем законодательство совершенствовалось, суммы выплат росли, на банки были возложены дополнительные обязательства.

Единого подхода к страхованию вкладов сегодня в мире нет. Каждое государство самостоятельно разрабатывает свою систему страхования вкладов. Поэтому вкладчику, решившему разместить свои средства на банковском депозите, следует вначале выяснить нормы защиты своих депозитов.

Обязательно нужно уточнять:

- Какие разновидности вкладов страхует банк.

- Какие события признаются страховыми.

- Размер возмещений.

- Какие законодательные акты и государственные органы призваны защитить вкладчика.

Условия для физических лиц

Существует три главных условия:

- 1. Вкладчик – физическое лицо или ИП.

- 2. Возмещается сумма только в рублях. При валютном депозите деньги конвертируются в национальную валюту по курсу ЦБ, актуального на день краха.

- 3. Максимальная сумма возмещения – 140 тыс. рублей. В эту же сумму входят и проценты по депозиту.

По условиям АСВ в России невозможно застраховать:

- депозиты на предъявителя;

- деньги на РС юр. лиц;

- средства ДУ (доверительного управления) со сберкнижкой;

- счета в электронной валюте;

- доходные и накопительные депозиты;

- депозиты в заграничных филиалах российских банков;

- деньги на металлических счетах;

- переводы без создания счета.

Все остальные категории вкладчиков смогут получить свои средства (полностью или часть) только после реализации банковского имущества на аукционе, но при условии, что это предусмотрено в договоре, а также при условии, что это имущество имеется, поскольку в случае банкротства оно переходит кредиторам и АСВ в счет погашения долга.

8 крупных банков, которые входят в систему страхования вкладов

Перечень финансовых учреждений, которым выдана лицензия на привлечение депозитов физических лиц, находится на сайте ЦБ РФ. Чтобы узнать, в каких банках вклады застрахованы государством, нужно перейти в раздел с информацией.

Сведения об участниках ССВ представлены в таблице, в которой указывается:

- название кредитной организации (при активации записи делается переход к базовой информации);

- регистрационный номер;

- место нахождения;

- дата вынесения заключения.

На портале АСВ можно ознакомиться со списком участников, их уровнем надежности. Какой банк предоставит лучшую защиту депозита, зависит от его рейтинга, финансового состояния. У вкладчиков таких учреждений автоматически возникает право на возмещение сумм по депозиту.

В рейтинг лучших учреждений входят:

- Сбербанк России;

- ВТБ;

- Газпромбанк;

- Московский кредитный банк;

- Банк «Открытие»;

- Альфа-Банк;

- Россельхозбанк;

- Юникредит;

- Райффайзенбанк.

Если клиенты имеют несколько вкладов, то компенсация выплачивается пропорционально размерам по каждому из них. Сумма рассчитывается исходя из остатка денег на конец дня наступления страхового случая.

Для получения возмещения вкладчик должен обратиться в агентство (уполномоченный банк-агент) с заявлением по установленной форме.

Реверс

Ответы на распространенные вопросы

Подлежат ли страхованию проценты по депозитному вкладу?

Если депозитная программа предусматривает капитализацию процентов, то есть их перечисление на общий счет раз в месяц или в квартал, страховая компенсация будет рассчитываться вместе с процентами. Если капитализация не предусмотрена, а срок выплаты процентов еще не наступил по депозитному договору, проценты будут рассчитываться в количестве, положенном вкладчику на момент наступления страхового случая.

Как будет рассчитана страховая компенсация, если вкладчик имеет депозитные вклады в разных филиалах одного и того же банка?

В каком из отделений банка был оформлен депозитный вклад не имеет значения. По сути, клиент имеет вклады в одном банке, а значит, максимальная сумма совокупного страхового возмещения по всем вкладам будет составлять 1,4 миллиона рублей.

Стоит ли соглашаться, если сотрудники обанкротившегося банка предлагают перевести вклад в другую финансовую организацию без открытия счета?

Такая ситуация также распространена. В этом случае сотрудники банка, у которого возникли проблемы, действительно могут перевести вклад в другой банк при согласии вкладчика. Однако следует помнить, что обязательному страхованию подлежат только вклады, размещенные в банке на основании депозитного договора. При переводе вклада заключения такого договора не происходит, а значит, и при наступлении страхового случая право на страховую компенсацию вкладчик получает в составе кредиторов третьей (последней) очереди. Очень часто такие клиенты банка после банкротства не могут получить свои деньги

Именно поэтому эксперты рекомендуют с осторожностью относиться к принятию подобных предложений

Стоит ли досрочно расторгнуть депозитный договор, если прошел слух о финансовых затруднениях в банке?

Нередко, услышав о первых проблемах в финансовой организации, среди вкладчиков начинается паника, которая приводит к массовому расторжению депозитных договоров. Быстрый отток капитала из банка только приближает наступление банкротства. Эксперты рекомендуют не поддаваться панике, так как расторгая договор досрочно, клиент всегда теряет проценты по вкладу. Обратившись же в АСВ для получения страхового возмещения, клиент может рассчитывать на получение всех причитающихся по вкладу процентов.

Как рассчитывается выплата возмещения по валютным вкладам?

Если клиент банка размещает на депозите средства в иностранной валюте, он также вправе рассчитывать на получение страховки. Выплата будет произведена в рублевом эквиваленте по курсу, установленному ЦБР на момент банкротства финансовой организации.

Как будет рассчитываться страховая компенсация, если в обанкротившемся банке также оформлен кредит, по которому имеется задолженность?

Сумма страховой компенсации всегда определяется как разница между обязательствами банка перед вкладчиком и встречными кредитными требованиями. Если по кредиту имеется задолженность, к сумме кредитных обязательств клиента банка прибавляется сумма штрафных санкций за просрочку.

Что такое банк-агент, и как найти Агентство по страхованию вкладов?

В сообщении о банкротстве банка, которое публикуется в «Вестнике Банка России», кроме наименования проблемного банка, будут указаны адреса непосредственно Агентства по страхованию вкладов и адреса отделений банка-агента, в который также можно обратиться с заявлением о назначении страхового возмещения. Банк-агент назначается АСВ для удобства клиентов и может действовать от его лица.

Если на момент публикации вкладчик находится за границей, он имеет право обратиться в банк-агент по почте, приложив к обращению пакет необходимых документов.

Разрешается ли получать страховое возмещение по доверенности на распоряжение денежными средствами во вкладах (на счетах) доверителя в банке?

Такая доверенность не будет считаться основанием для получения страховки. Подобные манипуляции могут проводиться только при наличии нотариально заверенной доверенности.

Предусмотрена ли законом какая-либо компенсация, если выплата по страхованию вклада не была произведена в установленный срок?

Если Агентство по страхованию вкладов не выполнило свои обязательства перед вкладчиком в течение трех дней с момента предоставления пакета документов, клиенту будут дополнительно выплачены проценты от суммы вклада. Расчёт такой компенсации производится по действующей ставке рефинансирования, установленной Банком России.

Кто может участвовать в ССВ

Участниками данной системы признаются следующие субъекты:

- пользователи банковских продуктов;

- банковские организации, внесенные в специальный реестр;

- АСВ, являющееся страховщиком;

- Банк России.

До недавнего времени ССВ охватывала лишь вклады, произведенные физ. лицами. Однако с 2019 года в силу вступили изменения, которые коснулись участия в системе юридических лиц, отнесенных к малым предприятиям (согласно реестру). Согласно им, все средства данных предприятий в нашей и зарубежной валюте, которые положены на депозит или размещены на счете, подлежат страхованию (при условии участия банка в программе).

Участие в системе страхования вкладов предполагает выполнение участниками финансовой сферы своих обязанностей:

- регулярно перечислять платежи в резервный фонд;

- доводить до пользователей сведения о программе и о ее условиях;

- помещать данную информацию в зоне видимости там, где происходит обслуживание клиентов;

- осуществлять строгий учет обязательств учреждения по вкладам;

- выполнять все обязанности, установленные законодательно.

Список банков-участников программы

Несмотря на некоторые проблемы в экономике, на рынке финансовых услуг постоянно появляются новые банки, при этом стабильные кредитные учреждения также работают в полную силу.

Поэтому ниже будут рассмотрены характеристики страхования финансовых обязательств некоторых крупных и стабильных банков нашей страны.

Сбербанк России

Это один из самых надежных, и крупнейших банков. Он состоит в системе страхования вкладов с 2005 года.

Страхованию в этом учреждении подлежат следующие программы:

- деньги, которые находятся на зарплатных банковских картах;

- средства, которые поступили на счета клиентов при совершении платежей через онлайн интернет системы;

- депозиты, на которых лежат деньги до востребования вкладчика;

- счета неотложного порядка.

Не подпадают под систему страхования:

- если финансовые средства находятся на безличных счетах, то есть принадлежат юридическим лицам и ИП;

- если денежные средства переданы финансовому учреждению под доверительное управление;

- сберкниги и сберсертификаты, засвидетельствованные на доверителя.

ВТБ24

Банк ВТБ также является лидером банковского рынка, поэтому также участвует в такой системе.

Под страхование в нем подпадают:

- все виды депозитов, включая валютные вклады;

- счета, открытые до востребования вкладчиком;

- счета ИП, которые используются ими для ведения хозяйственной деятельности;

- банковские счета, которые используются опекунами или родителями для выполнения взятых на себя обязательств;

- зарплатные, социальные и иные карточки, под которые открыты счета, а деньги на них поступают в рамках соответствующих программ;

- финансовые средства, которые поступили в банк для оплаты за недвижимое имущество.

Система страхования вкладов — основные принципы.

Не подпадают под страхование:

- если финансовые средства находятся на безличных счетах, то есть принадлежат юридическим лицам и ИП;

- денежные средства, которые использовались для оплат без открытия счета;

- деньги, которые размещены в отделения банка, находящихся за пределами страны;

- сберкниги и сберсертификаты, засвидетельствованные на доверителя.

Газпромбанк

Это стабильный и надежный банк, который также является участником программы по страхованию вкладов. Он предлагает классические варианты страховок, которые расписаны для ВТБ и Сбербанка.

Финансовая Корпорация «Открытие»

Это финансовое учреждение входит в ассоциацию с 2005 года. Сразу нужно сказать, что граждане, которые имеют в ней свои депозиты, могут рассчитывать на полное возмещение своих вкладов. Естественно, что нельзя рассчитывать на возмещение юридическим лицам.

Также дополнительно застрахованы:

- все зарплатные и социальные карточные проекты;

- счета индивидуальных предпринимателей, использующихся для работы;

- неотложные депозиты.

Альфа-Банк и Россельхозбанк

Эти два банковских учреждения имеют значительную часть капитала, и занимают первые места по депозитам. В связи с этим они страхуют свои обязательства по классической схеме, присущей для всех крупных банков.

То есть полностью застрахованы депозиты, зарплатные и иные карточные проекты (например, социальные выплаты), также это счета частных предпринимателей. Не подлежат страхованию электронные деньги, а также деньги юридических лиц, используемых ими для работы.

ЮниКредит Банк и Райффайзен Банк

Эти два банка сразу стали участниками программы страхования. Они предлагают классическую защиту вкладов населения, рабочих денег индивидуальных предпринимателей, а также зарплатных и социальных продуктов.

Но они не страхую потери, которые могут возникнуть в случае банкротства иностранных филиалов, а также средств, которые отданы им в самостоятельное распоряжение.

Важно запомнить, что согласно сложившейся практике, любое банковское учреждение, начавшее работу, должно стать участником такой страховой программы. Подробнее о системе страхования вкладов в этом видео:

Подробнее о системе страхования вкладов в этом видео:

Как застраховать вклад?

Застраховать вклад в банке просто. Вкладчику не приходится оплачивать страховой взнос, что могло бы отразиться на доходности вклада. Все финансовые и организационные хлопоты по страхованию вклада в Агентстве (АСВ) возлагаются на выбранный клиентом банк. Вкладчику не требуется даже заключать дополнительный страховой договор – достаточно лишь подписать классический депозитный. Система взаимодействия банка и АСВ осуществляется на комплексной основе – каждый месяц банк оплачивает страховой взнос от всего пакета депозитных вкладов своих клиентов в размере 0,1% от общей суммы.

Обязательному страхованию физических лиц, которое производится «по умолчанию», подлежат все банковские счета граждан и средства, размещенные на банковских картах, даже в том случае, если карточка дебетовая. Исключение составляют такие формы вкладов:

- вклады, оформленные на предъявителя, в том числе и те, которые предполагают наличие сберегательного сертификата или книжки;

- средства, размещенные на счетах нотариусов, юристов, адвокатов, открытых специально для ведения ими своей профессиональной деятельности;

- средства, переданные клиентом банку на основании договора доверительного управления;

- любые вклады в электронной валюте;

- любые вклады в ценных металлах;

- средства, оформленные в качестве депозита в зарубежном филиале российского банка.

В остальных случаях вкладчик может рассчитывать на справедливую компенсацию суммы вклада от АСВ при условии невозможности банка выполнить свои обязательства перед клиентами самостоятельно.

Определение

Под обязательным страхованием вкладов населения понимается система страхования, гарантирующая всем вкладчикам компенсацию их вкладов в случае наступления страхового случая. Это особый вид имущественного страхования граждан. Гарантом компенсации застрахованных вкладов является Агентство. Это государственная корпорация, созданная в роли гаранта и посредника между банками и государством.

Вклады могут быть сделаны любыми лицами, независимо от их гражданства. Вложенные денежные средства могут находиться на рублевом или валютном вкладе, в зависимости от выбора вкладчика. Но при получении страхового возмещения компенсация будет произведена только в рублевом эквиваленте с учетом курса валюты на день выплаты.

Принимать вклады могут российские банки, получившие лицензию на данный вид деятельности от Банка России. Все остальные кредитные организации осуществляют свои действия незаконно и их вклады не подлежат обязательному страхованию. Вклад принимается банком на основании подписанного договора между ним и вкладчиком. Такие договоры могут быть 2 видов:

- договор счета;

- договор вклада.

Страховое возмещение – это компенсация вклада, выплачиваемая его вкладчику, в установленном законодательством размере при наступлении страхового случая.

Страховой взнос – это сумма, которую банк выплачивает за оказание услуг страхования Агентству. За счет этих взносов формируется резервный фонд Агентства, из которого в дальнейшем осуществляется компенсация вкладчикам.

С законом о страховании вкладов можно ознакомиться в данном материале.

Порядок возмещения при наступлении страхового случая

Порядок возмещения, формирования выплаты и ее получения установлен ст. 12 ФЗ № 177-ФЗ. Все начинается с действий самой АСВ: агентство должно в течение недели с момента получения реестра от застрахованного банка разместить в издании Вестник Банка России объявление с указанием точного места и времени, где граждане смогут подать заявление на получение компенсации. Кроме того, АСВ обязано в течение месяца отправить каждому застрахованному вкладчику отдельное сообщение о возможности получения возврата.

Сроки возмещения

Подать заявление можно либо до окончания действия моратория, либо до полного завершения ликвидации банка в случае аннулирования лицензии. Практика показывает, что на полную ликвидацию организации чаще всего уходит от года до трех лет.

Что же касается сроков выплат, то согласованная с клиентом сумма переводится ему в течение 3 рабочих дней со дня представления вкладчиком в АСВ всех требуемых документов. При этом выплата не может быть произведена в срок меньше 14-ти дней с момента возникновения страхового случая.

Где и как можно получить деньги?

В информационном сообщении, публикуемом в «Вестнике Банка России», АСВ в обязательном порядке указывает свои банки-агенты или банки-партнеры, через которых и будут производиться выплаты. Соответственно, обращаться нужно в отделения указанных банков.

С собой нужно принести только паспорт, но документация о вкладе отнюдь не будет лишней — в случае возникновения споров эти бумаги можно будет сразу приложить к заявлению о несогласии. В отделении банка-агента гражданин получит выписку из реестра с указанием вклада и его состояния, бумаги со встречными требованиями и страховую документацию, в которой сразу же будет прописана сумма возмещения.

Если клиент согласен с условиями, ему нужно подписать ряд документов, и в тот же день он получит страховую выплату. Если же клиент не согласен с условиями, ему необходимо составить мотивированное заявление о несогласии. К нему прикладываются документы, подтверждающие позицию заявителя, после чего пакет бумаг передается сотрудникам банка-агента.

Деньги можно получить удобным клиенту способом: наличными в кассе банка либо безналичными на любой счет, открытый на имя вкладчика.

Что такое страхования банковских вкладов

Страхование вкладов предполагает предоставление вкладчикам гарантии возврата их финансов, если банк прекращает осуществлять свою деятельность.

Страхование вкладов предполагает предоставление вкладчикам гарантии возврата их финансов, если банк прекращает осуществлять свою деятельность.

Данная система была введена государством с целью поддержки интересов граждан. Программа предусматривает наличие определенной фиксированной суммы, которая будет компенсирована вкладчику в экстренном случае. Подобный механизм поддержки социальных интересов является методом снижения социально-экономических последствий кризисных явлений. Это происходит вследствие формирования доверия граждан к банкам, что стимулирует их вкладывать свои средства в депозиты.

При этом те банки, для которых существует угроза закрытия, могут получить помощь от ЦРБ, предоставляющего возможность банковской структуре провести ряд оздоровительных мероприятий.

Основным регламентирующим данный вопрос законодательным актом является ФЗ № 177 «О страховании вкладов физических лиц в РФ» с изменениями и дополнениями по состоянию на 23.12.2003г. Закон нацелен на защиту прав граждан РФ.

Исходя из ФЗ № 177, любое лицо, имевшее деловые отношения с банком в разрезе вложения собственных средств, вправе направить в государственную службу прошение о содействии в их компенсации, если банк не имеет возможности выполнять свои обязательства.

Так, в соответствии с законом, компенсация составляет 100% суммы вложенных средств, однако, не более 1,4 млн. руб. Данная сумма исчисляется на основании оставшихся средств по депозитам граждан в банке на дату, когда настал страховой случай.

Как устроена система страхования вкладов

Результаты опросов показывают, что россияне опасаются размещать свои средства на сберегательных и накопительных счетах, так как немало банков за последние десятилетия лишились лицензии и увлекли с собой в небытие вложения клиентов. Чтобы ситуация не выходила из-под контроля, теперь каждая организация, занимающаяся привлечением средств физических лиц, должна входить в систему страхования вкладов, или ССВ. Она защищает банковских клиентов от непредвиденной потери их вкладов/депозитов. Такого рода системы регулируют кредитно-финансовые институты в более чем ста государствах. За ее обеспечение и функционирование в России отвечает правительственная корпорация, основанная в 2004 году – «Агентство по страхованию вкладов».

Зная, какие банки входят в систему страхования вкладов, человек больше доверяет выбранной кредитной организации и может быть спокоен за вверенные ей денежные ресурсы. Ведь даже если она обанкротится, государственный фонд возместит ему сбережения (пусть и с определенными ограничениями).

Формально каждый банк обязан входить в систему страхования вкладов, но некоторые небольшие финансовые учреждения избегают этого. А ведь именно они в первую очередь рискуют потерять лицензию. Планируя открытие счета, следует обезопасить себя от риска невозвращения ваших вложений и заглянуть в реестр, который ведет «Агентство по страхованию вкладов». Он содержит следующие данные:

- Какие банки входят в систему страхования вкладов и осуществляют взносы по предписанному проценту. Так формируется ее фонд обеспечения. Полное название – Фонд обязательного страхования вкладов, сокращенное – ФОСВ. Из него возвращаются средства клиентам разорившихся организаций.

- В перечне учреждений указываются не только их наименования, но также статус. Если банку грозит скорая ликвидация, статус будет гласить: «На устранении».

- Когда банк, который входит в систему страхования вкладов, подвергается ликвидации, в реестре прописывается причина.

Некоторые кредитные организации, у которых отозвали лицензию, желают извлечь пользу даже из этой ситуации. Они не спешат публиковать информацию о своем банкротстве, тянут время, насколько это возможно. Из-за этого ряд новых клиентов успевают сделать вклады, не зная, что банк уже прекратил свою деятельность и они не получат свои средства обратно

Это говорит о том, насколько важно знать, какие банки входят в систему страхования вкладов, и следить за их статусом

Стабильность работы кредитно-финансового механизма на глобальном уровне важна для экономики страны. Появление системы страхования вкладов дало населению возможность получать поддержку от государства, когда банки не выполняют своих обязательств. С ее помощью удалось повысить рейтинг доверия граждан кредитным организациям, что в свою очередь стимулирует сотрудничество новых учреждений с опытными «гигантами» рынка. Система страхования вкладов постоянно совершенствуется, стремясь не ликвидировать банки, оказавшиеся на грани банкротства, а проводить их санацию – комплекс мер по реабилитации. Размеры компенсаций вкладчикам периодически подвергаются пересмотру.

Деятельность ССВ базируется на следующих федеральных законах РФ:

| № 127-ФЗ | «О несостоятельности (банкротстве)» |

| № 177-ФЗ (гл. 1, ст. 6) | «О страховании вкладов физических лиц в банках Российской Федерации» |

| № 395-1-ФЗ | «О банках и банковской деятельности на территории России» |

Что требуется от учреждений, которые входят в систему страхования вкладов:

- Перечисление установленных страховых платежей в ФОСВ.

- Доступное размещение сведений о депозитах в отделениях/офисах банка.

- Должное оповещение клиентов о том, что они входят в систему, и о порядке возмещения средств (включая объемы) при страховом случае.

- Прописывание в договорах по вкладам/депозитам обязательств учреждения при страховом случае и условий защиты вклада.

- Следование иным предписанным законодательством требованиям.

Как устроена система страхования вкладов

Правовые, финансовые и организационные основы деятельности этой системы регулируются Федеральным законом, принятым 28 ноября 2003 г. Документ «О страховании вкладов физических лиц в банках Российской Федерации».

Какие функции выполняет документ:

- защищает права и законные интересы вкладчиков;

- регулирует отношения по формированию и использованию созданного денежного фонда;

- гарантирует правовой статус.

Банк становится участником ССВ в момент постановки на учет до дня исключения из перечня.

При этом финансовые учреждения обязуются:

- оплачивать страховые взносы;

- предоставлять клиентам информацию об участии;

- вести учет обязательств перед лицами, оформившими депозит.

Возмещение по депозитам осуществляется в соответствии с нормативными документами. При наступлении страхового случая клиент сохраняет право на компенсацию средств со стороны учреждения.

Порядок выплаты средств по депозитам предполагает подачу публичной информации о банке, формирование списков вкладчиков. Если клиент не соглашается с размером компенсации, то он имеет право предоставить в агентство документы, подтверждающие требования.

При размещении средств на депозитах нужно знать, что страхованию подлежат:

- срочные вклады до востребования;

- текущие счета для выплаты клиентам пенсии, стипендии, заработной платы;

- средства опекунов;

- деньги на эскроу (счет условного хранения денег) для расчетов по сделкам купли-продажи.

Для последних счетов размер компенсации составляет 10 млн руб. Выплата денег осуществляется в валюте государства, наличными, путем перечисления на текущий счет, открытый в банке. Если финансовое учреждение объявлено банкротом, то требования по вкладам клиентов предъявляются исполнительной властью.

Агентство страхования вкладов (АСВ) имеет статус государственной корпорации, целью деятельности которой считается регулирование ССВ. Органом правления является совет директоров, который состоит из 13 членов. Годовая отчетность агентства подлежит обязательной публикации.

Для проверки информации советом директоров определяется аудиторская фирма, которая будет составлять документ об оценке деятельности. Доход фонда обязательного страхования формируется за счет взносов, пени, бюджетных средств.

Когда физическим лицам необходимо страховать вклады?

Ответственный гарант выплат, который назначило государство – АСВ (агентство страхования вкладов). Его деятельность регулируется ФЗ РФ №177. Согласно нормам закона 177, страхование вкладов — не одиночное, но обязательное явление. Это значит, что участниками системы обязательного гос. страхования вкладов обязательно должны являться все банки, которые принимают депозиты от обычных граждан — физических лиц.

Кому даром книгу ‘7 профессий для быстрого заработка в Интернете’?

Познакомьтесь с книгой, которая разрушит стереотипы и подскажет, с чего начать! Получите книгу прямо сейчас и узнайте, как сделать жизнь ярче уже в ближайшие дни! Получить.

Больше информации о том, какие банки лишенные лицензии в 2018 году последние новости про пополнение списков тут:

Сколько выплатят?

В этой сфере страхования В Российской Федерации существует ряд условий, сроки по выплатам, суммы вкладов и пр. При соблюдении всех условий, а также соответствия критериям гарантия предоставляется автоматически по специальному полису, при этом суммы свыше установленного предела не страхуются государством. Фактически это означает, что при превышении установленного лимита, и при закрытии/ликвидации/банкротства банка, вкладчик получит не полную сумму, а лишь застрахованную часть.

При значительных денежных накоплениях физические лица предпочитают вкладывать деньги в несколько учреждений. Число открытия депозитов на одно лицо в России не ограничено.

Исторические факты из сферы страхования депозитов

Агентство по страхованию вкладов (АСВ или ASV)

Созданию в 2004 году Агенства по страхованию вкладов послужила необходимость профессиональной и своевременной процедуры выплаты компенсации вкладчикам банкам, которые потерпели банкротство либо не могут выполнить свои обязательства, отраженные в договоре, по иным причинам.

Кроме непосредственно выплат по депозитам, Агенство выполняет и ряд других функций. Среди них:

- Составление и регулярное ведение специального банкового реестра, учитывающего участников страхования;

- Учет пополнения фонда, в который поступают страховые взносы;

- Обосновывает распределение имеющихся в фонде средств и управляет их расходованием;

- Кроме банковских структур, участвующих в механизме страхования, учитывает и ведет реестр фондов пенсионного обеспечения негосударственной формы собственности.

Таким образом, Агенство является основным координатором и контролером денежных средств, поступающих в фонды, обеспечивающие своевременную выплату компенсационных сумм по банковским депозитам.