Опционы: что это такое простыми словами, виды опционов

Содержание:

- Лечение

- Чем отличаются между собой

- Стили опционов

- Обзор используемых шнуров

- Шаблоны

- Стратегии опционов

- История

- Виды и участники

- Базовый актив

- Реклама на нашем сайте

- Первое предложение в email-сообщениях

- Пример фьючерсного контракта

- Что такое деривативы простыми словами

- Как купить опцион физическому лицу: пошаговая инструкция

- Что такое опцион

- Опционные сделки: примеры

- Как работать с put опционом

- Какие бывают виды опционов

- Суть фьючерсов

- Как написать email на английском языке + 4 сайта для поиска друзей по переписке

- Деривативы: что это, виды финансовых дериватив

- Что такое производные финансовые инструменты

- Заключение

Лечение

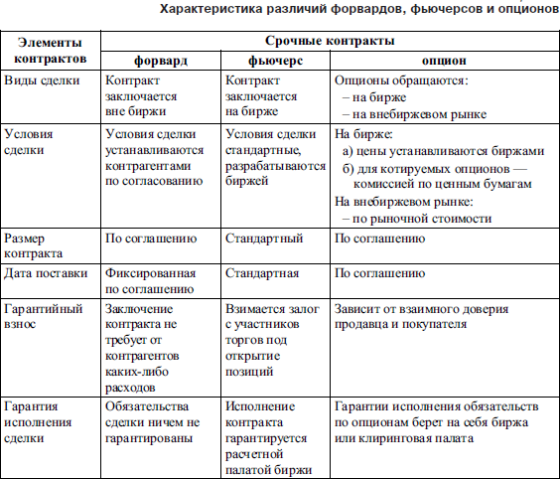

Чем отличаются между собой

Между деривативами есть несколько отличий, на которые стоит обратить внимание

| Опционы | Фьючерсы |

| Владелец приобретает право на продажу/покупку актива. При этом может отказаться или воспользоваться этим правом по своему желанию. | Сделка должна быть совершена независимо от желания сторон. |

| Доход от продажи получается из премии за производную ЦБ, т.е. разницы цен на актив. | Выгода сторон только в разнице рыночной стоимости актива. |

| Продавец получает невозвратную премию за подписание контракта. | Бирже платится сумма, выступающая гарантом сделки, которая компенсируется после исполнения требований по соглашению. |

Стили опционов

Важной характеристикой опционов является их стиль. Стиль может быть американским, европейским и азиатским.. Американский стиль – это опционный контракт, который может быть исполнен держателем в любой день до истечения срока

То есть, если погашение может быть произведено на протяжении всего времени до установленного дня, то опцион называют американским опционом.

Американский стиль – это опционный контракт, который может быть исполнен держателем в любой день до истечения срока. То есть, если погашение может быть произведено на протяжении всего времени до установленного дня, то опцион называют американским опционом.

Европейский стиль – опционный контракт, который может быть исполнен только по истечении срока. То есть, если исполнение условий договора может происходить в определенный установленный день, который оговорен в договоре, то такой опцион считается европейским.

Азиатский стиль – опцион, который исполняется по средневзвешенной цене за весь период действия опциона на протяжении всего времени с момента покупки.

Биржевые опционы чаще являются американскими, внебиржевые – европейскими и азиатскими.

Обзор используемых шнуров

За более чем пятнадцатилетний летний опыт ультралайтовой рыбалки я не занимался экспериментами, меняя одну модель плетенки на другую. В моих руках побывало несколько шнуров, которые неоднократно доказывали свою состоятельность. Потому я продолжаю пользоваться ими до сих пор, пока не появятся более инновационные продукты.

Sunline Small Game

Мой основной шнур. На мой взгляд, сегодня у него лучшее соотношение цена-качество, а рабочие характеристики достаточные для успешной рыбалки на сверхлегкие приманки. Начинал ловить диаметром #0,3. Для микроджига и охоты на хищника до килограмма вполне сгодится. Для целенаправленного ужения голавля и жереха сейчас применяю леску толщиной #0,4 – так надежней.

Из преимуществ плетенки Sunline Small Game могу отметить следующее:

- Круглое сечение;

- Заявленный диаметр и прочность близки к реальным показателям;

- Хороший вылет;

- Приятный розовый цвет заметен на фоне водоема и неба.

Сейчас выпускается еще более тонкий шнур диаметром #0,2. Пока острой необходимости покупать его не было. Но в ближайшее время обязательно испробую. Надеюсь, Sunline в очередной раз не разочарует.

Varivas Light Game Mebaru

Эту плетенку покупал дважды. По своим рабочим характеристикам ничем не уступает Small Game, даже немного превосходит его. Отличается приятным голубым цветов, плотной структурой, приятен на ощупь. Можно отметить хорошую дальнобойность лески, заметность при любой освещенности, достаточную прочность.

Кто-то отдает предпочтение Varivas Light Game Mebaru, кто-то больше любит Sunline Small Game. В принципе, оба шнура похожи и уверенно справляются с возложенными на них обязанностями. Я предпочитаю второй, поскольку он дешевле.

Fireline Nanofil

Поддался на рекламу, что Fireline Nanofil – абсолютно революционный шнур, который существенно расширит возможности рыболовов в сверхлегком спиннинге. Особо хвалит или ругать эту нитку не стану. Для своей бюджетной цены – вполне вменяемый товар, справляющийся со своими задачами.

У меня он есть в толщине 0,04 мм. Шнур намотан у меня на катушке, которую я использую для вылазок с микроджигом на водоемы, расположенные в черте города. Здесь нужны невесомые приманки, а размер окуня редко превышает 100 граммов. Потому данная плетенка подходит для подобных условий рыбалки.

YGK G-Soul Y3

Очень понравилась цена этого шнура и положительные отзывы многих опытных спиннингистов. Брал самый тонкий диаметр #0,25 с разрывной нагрузкой 4lb с прицелом на микроджиг. Также использовал при ловле воблерами на малых реках, в условиях, где поимка крупной рыбы или вероятность зацепа исключена.

Данная плетеная леска понравилась как по своим рабочим показателям, так и демократичной стоимостью. Реальный диаметр и разрывное усилие близко к заявленным. Выпускается в удобной размотке 150 метров

Шнур имеет приятный ярко-зеленый цвет, что немаловажно в микроджиге для качественного контроля проводки

Шаблоны

Стратегии опционов

Существуют четыре базовые стратегии для покупателей и продавцов опционов (Американские опционы):

Покупка опциона Call

Инвестор, ожидающий роста цены акций, может купить опцион Колл для покупки базового актива по фиксированной цене в будущем. Расходы при покупке опциона – премия продавцу. Инвестор не обязан покупать базовый актив, если рыночная ситуация будет ему не выгодна, но может сделать это в любой момент до истечения срока действия опциона.

Убыток инвестора ограничен премией по опциону, в отличие от неограниченного убытка при непосредственной покупке базового актива.

Держатель опциона Колл может продать свой опционный контракт в любой момент до истечения срока действия опциона. Это имеет экономический смысл в любое время, когда спотовая цена базового актива выше цены исполнения опциона. Инвестор получит прибыль в том случае, если цена базового актива вырастет больше, чем размер премии, которую он уплатил продавцу опциона.

Если цена базового актива к моменту истечения срока действия опциона упала ниже, чем цена исполнения опциона, держатель опциона не исполняет опцион и терпит убыток в размере премии.

Пример:

Если цена исполнения опциона Колл равна 1 000 рублей, а премия по опциону равна 50 рублей:

1 вариант: В течение срока действия опциона цена базового актива поднялась до 1300 рублей. Инвестор исполняет опцион (покупает базовый актив за 1000 рублей) и продает его на спот-рынке. С учетом уплаченной премии, прибыль инвестора составит 250 рублей.

2 вариант: В течение срока действия опциона цена базового актива упала до 900 рублей и выше не поднималась. В этом случае инвестор отказывается от своего права исполнения опциона и его убыток составляет 50 рублей.

Покупка опциона Put

Инвестор, ожидающий снижения цены базового актива, может купить опцион Пут для продажи базового актива по фиксированной цене в будущем. Инвестор не обязан продавать базовый актив, если рыночная ситуация будет ему не выгодна, но может сделать это в любой момент до истечения срока действия опциона.

Если цена базового актива до истечения срока действия опциона упала ниже, чем уплаченная продавцу премия за опцион, инвестор получит прибыль. Если цена базового актива не опустилась ниже цены исполнения опциона, инвестор потеряет только уплаченную по опционному контракту премию.

Важно отметить, что инвесторы, использующие опционы Пут, не обязательно должны владеть базовым активом. Можно продать базовый актив в шорт и откупить его, используя опцион

Продажа опциона Call

Инвестор, ожидающий снижения цены базового актива, может продать опцион Колл. За это он получает премию от покупателя опциона.

Если цена базового актива упала ниже цены исполнения опциона, покупателю опциона будет невыгодно его исполнение и прибыль продавца составит премия по опциону.

Пример:

Если цена исполнения опциона Колл равна 1 000 рублей, а премия по опциону равна 100 рублей:

1 вариант: Цена базового актива упала до 700 рублей и до окончания срока действия опциона не поднималась выше 1 000 рублей. Покупателю опциона невыгодно исполнять свой право и покупать базовый актив по 1 000 рублей, когда его можно купить на спот-рынке по 700-1 000 рублей. Он отказывается от исполнения опциона и прибыль продавца составит 100 рублей.

2 вариант: До окончания срока действия опциона цена базового актива поднялась до 3 000 рублей. Покупатель опциона исполняет свое право купить базовый актив по 1 000 рублей и продает его на спот-рынке по 3 000 рублей. Убыток продавца опциона составит 900 рублей.

Продажа опциона Put

Инвестор, ожидающий роста цены базового актива, может продать опцион Пут. За это он получает премию от покупателя опциона. Если цена базового актива в течение срока действия опциона будет выше цены исполнения опциона, продавец опциона получит прибыль в размере премии.

Если цена базового актива упадет ниже цены исполнения опциона, больше, чем размер премии, продавец опциона получит убыток.

Достоинства и недостатки опционных стратегий

Опционные стратегии имеют разные соотношения дохода и убытка в зависимости от выбранной стратегии. Достоинствами стратегий покупки опционов является ограниченный убыток (премия по опциону) и неограниченный доход. Недостатками стратегий продажи опционов является ограниченный доход и неограниченный размер убытка.

С точки зрения теории вероятностей более безопасными считаются стратегии покупки опционов. Опытные трейдеры используют продажу опционов, но только как часть сложных опционных стратегий.

История

Опционы на товары и акции используются уже несколько столетий. В 1630-х годах во время тюльпаномании использовались фьючерсы и товарные опционы (покупатель получал право на покупку или продажу луковиц в будущем по заранее определённой цене). Опционы дали возможность выйти на рынок тюльпанов тем, у кого не хватало денег на покупку даже одной луковицы. В 1820-е годы на Лондонской фондовой бирже появились опционы на акции[источник не указан 2125 дней]. В 60-х годах в США уже существовал внебиржевой рынок опционов на товары и акции. Биржевая торговля опционами на американские акции началась в 1973 году, когда была основана Чикагская опционная биржа (CBOE).

К началу 1990-х годов на внебиржевых рынках производных инструментов формировался широкий спектр опционов, способный удовлетворить разнообразные финансовые потребности.

Ведущей площадкой по торговле опционами в России является Срочный рынок Московской Биржи.

Виды и участники

Виды опционов:

- Колл – право на покупку актива по фиксированной цене до конца срока действия договора. Покупатель в данном случае ожидает, что цена на рынке вырастет, и он получит доход от такой сделки.

- Пут – право на продажу актива по фиксированной цене в течение конкретного отрезка времени. Держатель надеется, что актив потеряет в цене, и он заработает на этой разнице.

В зависимости от вида бывают следующие участники:

- покупатель и продавец коллов,

- покупатель и продавец путов.

По базовому активу различают опцион:

- товарный;

- фондовый (акции);

- валютный (пары валют, например, евро – доллар и т. д.);

- процентный (облигации) и др.

Опционные контракты различаются по стилю:

- Американский – может быть исполнен в любой день в течение оговоренного в нем срока.

- Европейский – исполняется в конкретный день.

- Азиатский – исполняется по средневзвешенной цене в любой день до конца срока.

Базовый актив

Валюты государств, акции компаний, фондовые индексы и товарно-сырьевые ресурсы – базовые активы. По сути это то, чем собирается торговать трейдер.

- Акции – ценные бумаги с определенным номиналом, представленные на финансовом рынке. С их помощью нельзя приобрести часть компании, однако они позволяют рассчитывать на получение с них доли прибыли. Прибыль насчитывает в конце отчетного периода.

- Биржевой индекс – самый логичный актив, представленный в виде «корзины», где собраны акции крупнейших компаний. Их суммарная стоимость формирует цену индекса, которая напрямую зависит от экономических, политических и других факторов.

- Валютные пары – самые распространенные активы, ликвидный и востребованный товар. Актив связан в пару, которая демонстрирует ценовое соотношение обеих валют. Например, пара USD/RUB показывает курс американского доллара по отношению к российскому рублю. Стоимость валютной пары постоянно меняется, поэтому необходим большой опыт, чтобы спрогнозировать это изменение.

- Сырьевые товары – самый популярный и простой актив. В список товарных активов входят золото, нефть, цветные металлы, пшеница и другие товары, по которым можно заключать сделки.

Реклама на нашем сайте

Первое предложение в email-сообщениях

Если вы отвечаете на полученное письмо, то после приветствия можно поблагодарить за сообщение:

Thank you for your prompt reply. — Спасибо за быстрый ответ.

Thanks for getting back to me. — Спасибо, что ответили мне.

Thank you for contacting Our Company. — Спасибо за то, что обратились в Нашу Компанию.

I am writing to enquire about … (volunteering at your school). — Я пишу, чтобы узнать о …

I am interested in … (joining your Nursing Program) and would like to know … (the start dates) . — Я интересуюсь … и хотела бы знать…

I am writing in reference to … (my account at myefe.ru). — Я пишу относительно …

With reference to our telephone conversation on Friday, I would like to let you know that… (your article has been selected for publication.). — Что касается нашего телефонного разговора в пятницу, я бы хотела дать вам знать, что …

Пример фьючерсного контракта

К примеру фермер (или любой другой условный поставщик) заключал с покупателем товара контракт, по которому он был обязан заранее в определенную дату продать определенное количество зерна за определенную цену, а покупатель обязывался на этих условиях купить это зерно. Таким образом оба избавляли себя от риска изменения цены в будущем.

Теперь давайте разберем этот пример уже более подробно. Итак, представим, что вы бизнесмен и засеиваете поля затрачивая на это 500 тысяч рублей. К осени вы хотите снять урожай и продав его получить доход в размере 700 тысяч рублей необходимых Вам для дальнейшего развития и функционирования вашего бизнеса.

Представим что текущие цены на зерно составляют 100 рублей за килограмм. Эта цена способна обеспечит вам доходность в размере 700 тысяч рублей. Вы идете на биржу и заключаете фьючерсный контракт на тот объем зерна, который вы планируете продать.

С этого момента вы застрахованы от любых будущих изменений цены так если к моменту продажи зерна цены упадут до 80 рублей за килограмм и от продажи зерна вы заработаете только 550 тысяч рублей вместо необходимых 700, то человек, с которым Вы заключили фьючерсный контракт будет обязан возместить вам разницу в размере 150 тысяч рублей.

В итоге вы получите необходимые вам 700 тысяч рублей. А в том случае если цены вырастут до 120 рублей за килограмм, то Вы с продажи Вашего зерна получите уже 850000, но в этом случае уже Вам нужно будет возместить разницу человеку с которым вы заключили фьючерсный контракт в размере тех же 150 тысяч рублей.

В итоге при любом раскладе вы останетесь при своих 700 тысячах рублей дохода. Другими словами, заключая фьючерсный контракт вы лишаете себя возможности получения сверхприбыли, но в то же время полностью ограничиваете себя от возможности получить убыток при падении цены.

Кто выступает контрагентом?

Наверно у вас возник резонный вопрос, а кто выступает контрагентом? Контрагентом может выступать такой же бизнесмен. Предположим у него завод по переработке кукурузы и ему в отличие от Вас нужно застраховаться от роста цены.

Здесь все тоже самое, только его задача не получить убыток при росте цены. Так как он покупатель, то ему нужно купить дешевле, а вы продавец — вам нужно продать дороже, по приемлемым для себя ценам.

На этой как бы точке вы сходитесь и заключаете контракт и оба ограничиваете свои риски за счет друг друга.

Что такое деривативы простыми словами

Дериватив — это договор о сделке, которая будет заключена в будущем. Чтобы объяснить идею, которая лежит в основе этого инструмента, обратимся к простому примеру из жизни.

Предположим, вы решили купить подержанный автомобиль в кредит. Неожиданно быстро вам подвернулся отличный вариант, но вот незадача: сегодня выходной, а банк одобрит кредит только в понедельник. Тогда вы предлагаете продавцу автомобиля небольшой залог, чтобы он придержал машину на пару дней и зафиксировал для вас цену покупки.

В понедельник вы получаете одобрение по кредиту, снимаете деньги и заключаете сделку с продавцом — точно в срок и по заранее оговоренной цене.

Деривативы работают по такому же принципу: в них прописаны параметры будущей сделки с конкретным активом. В нашем примере активом является автомобиль, а параметры сделки — это дата и стоимость покупки. Кроме того, у дериватива обычно есть конкретная цена — что-то вроде залога, который мы оставили продавцу машины.

Покупая дериватив, мы приобретаем право или обязательство заключить сделку в будущем по конкретной цене. При этом товаром выступает не сам дериватив, а какой-то другой актив — в нашем примере это был автомобиль.

В случае с финансовыми рынками базовым активом может стать баррель нефти, пакет акций, валюта — словом, любой инструмент, на который есть спрос. Так как дериватив сам по себе не является товаром, его также называют производным финансовым инструментом — имея в виду, что это всего лишь контракт на покупку другого актива.

Таким образом, дериватив — это производный финансовый инструмент, по которому стороны сделки получают право или обязательство выполнить некоторые действия с базовым активом в конкретный срок.

Это определение считается общепринятым среди экономистов, но не отражает один важный нюанс. В отличие от обычного договора, который имеет смысл только для его участников, дериватив можно свободно покупать и продавать на открытом рынке.

Вернемся к примеру с покупкой автомобиля и предположим, что банк отказал нам в выдаче кредита. В этом случае сделка не состоится: продавец вернет нам залог за машину, а достигнутая договоренность потеряет силу.

Но если бы договор был заключен в форме дериватива, мы могли бы просто передать его другому участнику рынка, который тоже хочет купить этот автомобиль. И тогда новый владелец контракта получил бы право забрать машину в тот же срок по заранее оговоренной цене.

Содержание дериватива строго формализовано, благодаря чему все участники рынка без труда понимают смысл договоренности. Как минимум одна из сторон контракта всегда может передать свое право на заключение сделки кому-то еще. Так возникает рынок деривативов или срочный рынок, на котором заключаются сделки с производными инструментами.

Как купить опцион физическому лицу: пошаговая инструкция

Поскольку практически все опционы торгуются на фондовом рынке, чтобы приобрести такой финансовый контракт, существует несложный алгоритм:

- Открывается счет у брокерской фирмы или банка. Счет будет брокерским, он должен быть привязан к текущему или карточному счету клиента. Все это оформляется отдельным брокерским соглашением или договором.

- Как только клиент пополнит брокерский счет начальной суммой, брокер открывает ему доступ на свою торговую платформу. Это компьютерная программа типа «Метатрейдер» (версий 4.0 и 5.0) или «Квик». Все это устанавливается на компьютер клиента.

- Далее в торговом терминале клиенту нужно выбрать соответствующий раздел в меню брокера — типа «срочный рынок — FORTS» и купить один из предлагаемых там опционов.

У каждого брокера есть свой список доступных опционных контрактов. Поэтому следует предварительно ознакомиться с условиями конкретного брокера.

Что такое опцион

Опцион, это, простыми словами, выбор или возможность (если переводить с латыни). По своей сути, это контракт, который может быть заключен. Так, например, одна сторона имеет право (но не обязанность) купить актив, а вторая обязанность (но не право) его продать. В зависимости от достигнутых договоренностей, могут возникать различные условия, однако общая суть во всех случаях остается неизменной.

Следует учитывать, что у опционов есть определенный срок действия, в течение которого он должен быть продан и куплен. Постоянно «висеть» он не может. Такой период называют сроком экспирации. Еще одна важная особенность – оплата страховой премии потенциальным покупателем. Он может и не выкупить актив, однако обязан все равно немного заплатить продавцу. Размер такой премии зависит от многих параметров.

Приведем наглядный пример. Предположим, что вы назначили свидание в кафе. Вторая половинка честно предупредила, что может и не прийти из-за загруженности на работе. Но вы знаете, что кафе пользуется большой популярностью, и есть серьезная вероятность того, что все столики будут заняты. Вы звоните в кафе и просите забронировать один из столиков (как бы покупаете право выкупа актива).

Менеджер кафе тоже понимает, что их заведение пользуется большим успехом и все столики на нужную дату могут быть заняты, потому он понимает потенциального клиента и готов забронировать столик. Но он также понимает, что если клиент все же не явится, кафе понесет убытки из-за одного незанятого столика, который будут «держать» забронированным.

Чтобы хотя бы частично компенсировать потенциальные расходы, менеджер предлагает клиенту заплатить за бронирование (страховая премия). Если клиент (покупатель актива), в конечном итоге придет в кафе и сделает заказ, то он как бы окончательно купит актив.

Если же он не придет в кафе, то все равно потеряет деньги, которые он заплатил за бронирование.

Опционные сделки: примеры

Инвестор 29 марта занял длинную позицию по европейскому опциону колл (длинный колл, левый верхний рисунок) с базисным активом в 1 акцию Apple. Дата экспирации – 1 мая. Размер премии составляет 5 долларов. Цена исполнения контракта – 200 $, цена акции на спот рынке – 190 $. Таким образом, инвестор получил опцион «вне денег» с заложенным в нём убытком в 10 долларов. Но он ждет роста цены.

По состоянию на 8 апреля цена акции поднялась и достигла 200 $, из-за чего опцион инвестора перешел в категорию «возле денег». 23 апреля цена акции снова выросла, составив 207 $, что компенсировало инвестору премию и дало теоретическую прибыль, равную 207-200-5=2 доллара. Таким образом, опцион перешел в категорию «в деньгах».

По состоянию на 1 мая цена 1 акции составила 210 $. Инвестор исполнил опцион, купив акцию у подписчика за цену исполнения в 200 $, после чего продал её на спот рынке за 210 $. За вычетом премии в 5 $, доход держателя составил 210-200-5=5 долларов.

Другой пример. Трейдер 1 мая открыл короткую позицию по европейскому опциону колл (короткий колл, верхний правый рисунок) с базисным активом в 1 акцию Apple. Дата экспирации – 31 мая, размер полученной премии – 5 долларов. Цена страйк, по которой при исполнении контракта трейдер должен будет продать акцию – 210 долларов. Напомним, что продажа связана с обязательством выполнения контракта.

Цена спот также равна 210 долларов, категория опциона – «возле денег». Трейдер ждет падения цены актива, чтобы получить премию. На дату экспирации цена бумаг Apple упала до 175 долларов. Контрагент с длинной позицией отказался от исполнения контракта из-за убыточности и прибыль трейдера оказалась равна полученной премии в 5 долларов.

Рассмотрим обратную ситуацию. Трейдер 1 мая занял короткую позицию по опциону пут (короткий пут, правый нижний рисунок) с теми же условиями: спот цена равна страйку и составляет 210 $, размер премии равен 5 $. Он ждет роста цены актива, чтобы получить прибыль в виде премии. На дату экспирации акции Apple стоили 175 $, и контрагент, занявший длинную позицию, изъявил желание исполнить опцион. Из-за этого трейдер вынужден купить у него акцию за 210 $, что на 35 $ выше рынка. С учётом полученной премии в 5 $, убыток трейдера составил 175 – 210 + 5 = –30 долларов.

Для закрытия сделки по опционам можно просто дождаться срока экспирации, когда контракт закроется автоматически. Либо – в случае американского опциона – есть также возможность закрыть контракт в произвольную дату. Делается это, как и у фьючерсов, с помощью компенсационной сделки: для длинного кола это будет короткий кол, а для длинного пута, соответственно, короткий пут.

Как работать с put опционом

Для извлечения максимального профита от опционов пут искушенные игроки прибегают к соответствующей стратегии — заключают контракты на ЦБ и инструменты, что отличаются высокой волатильностью. Это повышает шансы на стремительное падение БА, дающее высокую прибыль держателю option put.

Пример реальной сделки

Приведу пример реального опционного контракта, который предлагается на Чикагской бирже (см. скриншот):

- базовый актив — фонд EWG;

- текущая цена БА на июнь 2019 — $28;

- страйк пут — $24 (ниже актуальной цены на 14,29 %);

- премия — $0,5 на акцию;

- количество бумаг — 100.

Длинный пут в случае, если 1 бумага к началу 2020 года дороже $24, приносит убыток. То есть здесь типичный опцион «вне денег».

Какие бывают виды опционов

Что же такое опцион, это, простыми словами право на осуществление сделки или обязанность, если говорить о продавце. Однако бывают разные типы опционов. Разделяются они две основные категории: американские и европейские. Рассмотрим их подробнее.

Американские

Данный тип опционов, это, простыми словами, сделка, которую закрыть можно в любой момент. На предыдущем примере это значит, что столик в кафе будет забронирован с 14 до 18 часов и в любой время, когда клиент появится (в рамках указанного периода), он сможет его занять.

Европейские

Европейский тип опционов – это, простыми словами, такой контракт, который можно исполнить (выкупить актив) только в момент окончания сделки. На предыдущем примере: предположим, что клиент обязан явиться в кафе строго к 18 часам. Столик до этого момента будет занят, и он не сможет за него сесть. Если же клиент не явится к 18 часам, то столик опять же будет занят уже следующим клиентом и потому он тоже не сможет за него сесть. Чаще всего используется американская схема, как более простая и удобная.

Суть фьючерсов

Фьючерс является контрактом, в соответствии с которым покупатель должен приобрести определённый объём базового актива по оговоренной стоимости и в указанный срок. Контрактом предполагаются обязательства для продавца и покупателя, участвующих в сделке. Сначала покупатель вносит залог, а после всю сумму, предусмотренную условиями договора. В определённое время необходимо выполнить обязательство, для чего за несколько дней до окончания срока контракта его нужно приобрести или реализовать.

Торговать фьючерсами – значит участвовать в инвестиционном процессе, дающим возможность спекулировать на рыночных котировках, которые постоянно меняются или непосредственно на стоимости активов. Существует два способа торговли: на повышение или на понижение стоимости, от чего зависит и тактика играющих на бирже.

Сегодня торговля срочными контрактами отличается спекулятивным характером. Если говорить простыми словами, трейдеры стараются купить актив по минимальной цене, чтобы в дальнейшем продать по максимально высокой, возможной в тот момент на рынке. Дополнительно трейдерам следует учитывать траты на комиссии, начисляемые биржей и биржевыми брокерами.

Как написать email на английском языке + 4 сайта для поиска друзей по переписке

- письмо клиенту, коллеге или деловому партнеру;

- письмо-отклик на вакансию;

- письмо с запросом информации или письмо-жалоба в техподдержку, онлайн-магазин и т. д.

- письмо другу, знакомому, коллеге;

- письмо родственникам.

Деривативы: что это, виды финансовых дериватив

Существование и развитие рынка ценных бумаг во многом является определяющим фактором для стабильности экономики страны. В его, на первый взгляд, монолитной структуре, тем не менее, выделяются отдельные элементы, которые также называют рынком, поскольку характер товара несколько отличается от базовых ценных бумаг.

Один из таких сегментов по характеру обращающегося на нем товара называется рынком производных ценных бумаг. К ним относятся т. Таким образом, обращение производных ценных бумаг служит для извлечения прибыли из колебания цены биржевого актива.

Что такое деривативы -валютные, производные ценные бумаги, товарные инструменты

Производные ценные бумаги или деривативы в переводе с английского означают соглашение, договор, контракт особого рода. При его заключении стороны договора покупают возможность (право) или обязуются выполнить некие действия, связанные с предметом договора, т. Дериватив имеет статус производного инструмента на финансовом рынке, поэтому представляет собой «ценную бумагу про ценную бумагу», ибо в нем идет речь о купле/продаже, предоставлении/получении именно ценной бумаги.

В деривативе зафиксировано свободное волеизъявление сторон на продажу данного контракта, т. Стоимость базового актива, составляющего предмет договора и цена самого контракта – дериватива обычно взаимосвязаны, но могут значительно отличаться. Не всегда, покупая дериватив, покупатель рассчитывает получить базовый актив. Чаще всего целью приобретения является хеджирование, т.

Характерные черты производных финансовых инструментов отчетливо прослеживаются в процессе купли-продажи:

- стоимость дериватива меняется при изменении стоимости заложенного в договоре базового актива, будь то ценная бумага, кредитный рейтинг, товар или процентная ставка

- затраты на его приобретение значительно меньше иных финансовых инструментов, стоимость которых тесно увязана с колебаниями конъюнктуры рынка

- расчеты по сделкам контракта предполагается проводить в будущем

Виды деривативов

Поскольку производные ценные бумаги взаимосвязаны с биржевыми, и сами также являются их разновидностью, то рынок, на котором они обращаются, строится на основе одинаковых рыночных законов. Участники рынков также зачастую совпадают. Отсюда же вытекают разновидности деривативов:

- совокупность сделок, отличающихся различными по срокам датами валютирования, т.е. валютный своп

- кредитный своп в качестве страховки от долгового дефолта

- опцион – тип контракта на право продажи/покупки актива, при котором продавцы/покупатели заранее согласовывают возможную цену в определенном промежутке времени

- процентный своп (IRS) – тип соглашения c фиксированным процентом, который одна из договаривающихся сторон заплатит в установленный срок другой стороне

- форвард или форвардный контракт, обязательный для сторон договора, но рассчитанный на осуществление сделки в будущем. Все остальные условия фиксируются во время ее проведения

- фьючерс – вариант контракта, в котором определены только стоимость и срок поставки. Все остальное содержится в прилагаемой спецификации биржевого контракта. До окончания срока его действия стороны имеют обязательства перед биржей

- свопцион – контракт так же заключаемый на будущий период, на предстоящую дату, но не обязывающий непременно совершать сделку

Кроме указанных производных инструментов, есть и другие: контракт на разницу цен, конвертируемые облигации, депозитарная расписка, кредитные производные.

Что такое производные финансовые инструменты

Производные финансовые инструменты, или деривативы — это некие письменные соглашения по отношению к активам, которые называются базовыми.

Производные финансовые инструменты, или деривативы — это некие письменные соглашения по отношению к активам, которые называются базовыми.

Торговля на рынке деривативами совсем не означает перемещение самих базовых активов, она абстрактна и происходит чаще всего исключительно на бирже.

Опционы и фьючерсы представляют собой разновидности таких производных фининструментов рынка срочных сделок.

Начало рынка покупки-продажи деривативов можно соотнести с развитием сельского хозяйства. Фермерам и владельцам перерабатывающих заводов были нужны условия, при которых каждый из них имел бы страховку на случай непредвиденных обстоятельств в будущем, компенсацию на случай неурожая или, наоборот, высокой конкуренции при хорошем урожае.

Соответственно, они договаривались о будущих поставках по указанной цене, что дало начало рынку фьючерсных операций.

Основой рынка стала разница в покупке опционов и фьючерсов, а с дальнейшим развитием финансовых отношений физическое наличие товара перестало быть обязательным условием, и активами в таких операциях стали нефть, валюта, ценные бумаги, цветные и черные металлы.

Сейчас имеют абстрактную форму и проводятся с целью определения приблизительных цен на товары, только 2-3% таких сделок заканчиваются физической передачей актива покупателю.

Участники рынка — спекулянты и хеджеры. Первые заинтересованы в перепродаже самих ценных бумаг с получением заработка от этого процесса, а вторые — покупке физического актива. Соответственно, в конце торгов спекулянты продают ценные бумаги хеджерам.

Участники рынка — спекулянты и хеджеры. Первые заинтересованы в перепродаже самих ценных бумаг с получением заработка от этого процесса, а вторые — покупке физического актива. Соответственно, в конце торгов спекулянты продают ценные бумаги хеджерам.

Торги происходят онлайн на различных биржах — Московской, Нью-Йоркской, а их участники могут пребывать в любом месте. В любое время участники могут оценить ситуацию рынка с помощью онлайн-графиков, котировок и индикаторов. Сами же торги проходят по графику биржи.