Объект и предмет налогообложения. масштаб налога и налоговая база

Содержание:

- Алгоритм выбора системы налогообложения

- Проверка орфографии в ворде

- База и кадастровая оценка

- Другие ситуации

- Общие вопросы исчисления налоговой базы

- Порядок определения налоговой базы

- Причины для беспокойства

- Проверка необходимости расчета суммы налога

- Простейшие калькуляторы

- Налоговая база, пример для НДФЛ

- База для имущественных сборов

- Налоговая база: что говорит закон

- Расчет налога на имущество организаций

- Особенности определения

- База для НДС

- Как рассчитать налог на прибыль?

- Элементы, уменьшающие налоговую базу

- База и документы

- Например

Алгоритм выбора системы налогообложения

Открывая новое дело, предприниматель в состоянии оценить планируемые доходы, численность персонала и другие параметры. Достаточно проанализировать предстоящий год работы.

Сначала нужно рассмотреть вид деятельности. Например, нотариусам нельзя применять УСН. Перечень возможных сфер для каждого специального режима приведен в гл. 26.1, 26.2, 26.3, 26.4, 26.5 НК РФ.

Потом обратить внимание на организационно-правовую форму. Здесь одно ограничение — патент могут приобрести только ИП

Если организация большая и изначально штат сотрудников превышает 100 человек, то УСН и ЕНВД рассматривать не стоит. ИП с численностью сотрудников свыше 15 человек не выдадут патент.

Важным показателем служит доход. Большинство новичков экономического рынка могут претендовать на УСН по этому параметру. Главное, уложиться в лимит до 150 млн рублей в год. Для ИП на патенте лимит 60 млн рублей.

Если организация планирует работать с крупными покупателями, скорее всего они работают на ОСНО. При выборе поставщика им выгоднее заключать договоры с компаниями на ОСНО, чтобы уменьшить свой НДС.

Выбрав УСН, придется определить вариант учета. Можно платить налог с доходов, а можно с дохода, уменьшенного на расход. Во втором варианте учет сложнее. Но зачастую выгоднее.

Определив для себя приоритетный режим налогообложения, рекомендуем сделать предварительный расчет налогового бремени. Лучше сравнить несколько возможных систем.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Море» под руководством директора Калькина О.Р. через месяц начинает работу в Екатеринбурге. Компания будет торговать купальниками в розницу. Для удобства расчетов возьмем показатели за месяц. Однако при анализе и выборе режима следует брать планируемые показатели за год.

В месяц ориентировочная прибыль составит 400 000 рублей (без НДС). Расходы компании на аренду магазина, закупку товаров, приобретение мебели в торговый зал и прочие расходы составят 250 000 рублей в месяц без НДС, в том числе зарплата 120 000 рублей (до вычета НДФЛ). Страховые взносы составят 36 240 рублей (120 000 х 30,2 %). Площадь арендуемого помещения составляет 48 кв. м. Численность 4 человека (директор, два продавца, менеджер).

ООО «Море» вправе применять ОСНО (ограничений нет), УСН И ЕНВД. Вид деятельности организации, параметры по численности, площади и выручке укладываются в рамки установленных лимитов на спецрежимах.

Расчет налоговой нагрузки при ОСНО

Налог на прибыль: (400 000 — 250 000 — 36 240) х 20 % = 22 752 рубля.

Предположим, что в примере все расходы (кроме зарплаты) облагаются НДС. Тогда сумма НДС к вычету составит: (250 000 — 120 000) х 20 %)= 26 000 рублей.

НДС с дохода составит: 400 000 х 20 % = 80 000 рублей.

НДС к уплате в бюджет = 80 000 — 26 000 = 54 000 рублей.

Итого обязательных платежей в бюджет за месяц: 22 752 + 54 000 + 36 240 = 112 922 рубля.

Расчет налоговой нагрузки при ЕНВД

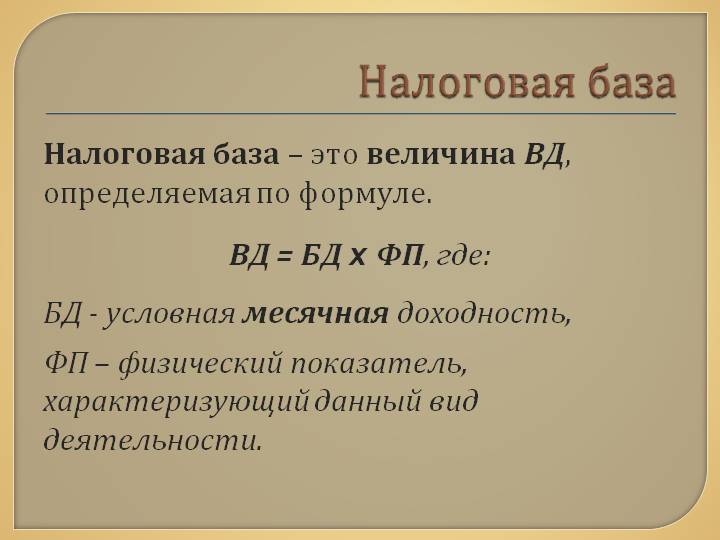

Налог на вмененный доход рассчитывается путем умножения базовой доходности (1 800 рублей для торгового зала, ст. 346.29 НК РФ) на физический показатель (площадь зала), на коэффициенты-дефляторы и на ставку налога.

К1 в 2020 году = 2,005, К2 = 1,0

Вмененный доход = 1 800 х 48 х 2,005 х 1 = 173 232 рубля.

Налог на вмененный доход = 173 232 х 15 % = 25 985 рублей.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, налог можно уменьшить ровно в два раза.

Итого налог к уплате: 25 985: 2 = 12 993 рубля.

Итого обязательных платежей в бюджет за месяц: 12 993 + 36 240 = 49 233 рубля.

Расчет налоговой нагрузки при УСН (Доходы)

При выборе такой системы расходы не учитываются при исчислении налога.

Налог на УСН = 400 000 х 6 % = 24 000 рублей. В регионах ставка налога может составлять 1-6 процентов.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, то налог можно уменьшить ровно в два раза.

Налог к уплате = 24 000: 2 = 12 000 рублей.

Итого обязательных платежей в бюджет за месяц: 12 000 + 36 240 = 48 240 рублей.

Расчет налоговой нагрузки при УСН (Доходы минус Расходы)

Общая ставка налога равна 15 %, но она меняется в зависимости от региона. В нашем примере ставка в регионе равна 7 %.

Налог на УСН = 400 000 – (250 000 + 36 240) х 7 % = 7 963 рубля.

Итого обязательных платежей в бюджет за месяц: 7 963 + 36 240 = 44 203 рубля.

Рассчитав примерную налоговую нагрузку на разных режимах, делаем вывод: ООО «Море» выгодно применять УСН с учетом расходов (последний вариант расчета). Однако в другом регионе при ставке 15 % этот режим не принесет выгоды.

Проверка орфографии в ворде

База и кадастровая оценка

В чем отличительная специфика кадастрового принципа оценки недвижимости? Как она связана с определением налоговой базы? Главное, что следует сказать о кадастровой стоимости — она, как правило, меняется из года в год. В большинстве случаев — в сторону увеличения, и в основном потому, что рыночная цена квартир растет. Политика ведомств, ответственных за кадастровый учет недвижимости, как считают эксперты, заключается в тенденции к максимальному приближению оценочной стоимости квартир к рыночным ценам.

Поэтому налоговая база, которая применяется сегодня (когда соответствующие поправки в закон вступили в силу не по всей Российской Федерации), принимаемая во внимание для исчисления имущественных сборов, скорее всего, вырастет в ближайшие годы в несколько раз. Экспертами подсчитано, что сбор за владение недвижимостью в Москве уже в следующем году увеличится значительно

Таким образом, в Москве налоговая база уже с 2015 года будет исчисляться, исходя из кадастровой оценки недвижимости. Ее определением займется Росреестр, соответственно, данные о своей квартире можно будет найти на сайте этого ведомства. Вместе с тем, что касается остальных условий начисления имущественных сборов в столице — они, как мы уже сказали выше, осуществляются в полном соответствии с федеральным законодательством, которое может предусматривать ряд льгот, в том числе тех, что непосредственным образом могут влиять на формирование налоговой базы.

Другие ситуации

При проведении перевозок в границах территории РФ багажа, пассажиров, грузобагажа, грузов или почты автомобильным, железнодорожным, морским, воздушным или речным транспортом (кроме пригородных транспортировок пассажиров по одним тарифам с предоставлением различных льгот на проезд, которые утверждены в установленном порядке) налоговую базу определяют, как стоимость транспортировки (без включения НДС в нее и налога с продаж). При проведении воздушных транспортировок границы территории РФ определяют по конечному и начальному пунктам авиарейса. При реализации проездных документов по льготным тарифам налоговую базу исчисляют, учитывая эти льготные тарифы. Вышеуказанные положения применяют, учитывая услуги по перевозке, облагаемых НДС по ставке 0 %, и не распространяются на услуги по транспортировке пассажиров, которые не подлежат обложению НДС (освобождаемые от обложения НДС) и на перевозки, которые предусмотрены международными соглашениями (договорами).

Налоговую базу при реализации услуг международной связи определяют. как выручку без включения НДС в нее и налога с продаж), которая получена организацией связи от реализации данных услуг, которая уменьшена на суммы, которые перечислены: международным организациям связи, иностранным администрациям связи, иностранным организациям, которые признаны частными эксплуатационными организациями, ввиду оплаты аренды международных каналов связи и оплатой услуг почтовой международной связи; как взносы в международные организации связи, членом которых является Российская Федерация; прочим организациям связи, когда услуги международной связи оказываются вместе с ними. организации связи. Налоговая база при воплощении предприятия в целом как имущественного комплекса определяется отдельно по каждому из типов активов предприятия. В ситуации, когда цена, по которой продано предприятие, меньше, чем балансовая стоимость реализованного имущества, с целями налогообложения применяются поправочный коэффициент, который рассчитан, как отношение цены реализации предприятия к балансовой стоимости данного имущества. В ситуации, когда цена, по которой продано предприятие, больше, чем балансовая стоимость проданного имущества, для целей налогообложения применяют поправочный коэффициент, который рассчитан, как отношение цены реализации предприятия, которая уменьшена на балансовую стоимость дебиторской задолженности (и на стоимость ценных бумаг, когда не принято решение об их переоценке), к балансовой стоимости реализованного имущества, которая уменьшена на балансовую стоимость дебиторской задолженности (и на стоимость ценных бумаг, когда не принято решение о их переоценке). Иначе поправочный коэффициент к сумме дебиторской задолженности (и стоимости ценных бумаг) не используется.

Мы надеемся, что дали наиболее полное определение и понятие термина база налоговая, раскрыли его структуру, принципы и функции

Общие вопросы исчисления налоговой базы

1. Налоговая база и порядок её определения устанавливаются Налоговым кодексом Российской Федерации (НК РФ).

2. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учёта и (или) на основе иных документально подтверждённых данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчёт налоговой базы и суммы налога производится за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

3. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учёта доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

4. Вышеизложенные правила распространяются также на налоговых агентов.

5. Остальные налогоплательщики — физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учёта полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

Налоговая база — это величина, исходя из которой, рассчитывается сумма налога путем умножения налоговой базы на ставку налога.

По разным налогам это могут быть доходы, прибыль, стоимость имущества или других объектов налогообложения.

Порядок определения налоговой базы

Налоговую базу определяют, учитывая суммы: авансовые или иные платежи, полученные в счет предстоящих поставок товаров, оказания услуг или исполнения работ; которые получены за реализованные услуги, товары, работы, в виде финансовой помощи, на восполнение фондов специального назначения, в счет увеличения доходов или связанных иначе с уплатой реализованных услуг, товаров, работ, в виде дисконта, процента по полученным в счет уплаты за реализованные услуги, товары, работы, векселям и облигациям и сумм, которые получены в виде процента по товарному кредиту в части, которая превышает размер процента, который рассчитан соответственно со ставками рефинансирования Центрального банка РФ, которые действовали в периодах, за которые проводится расчет процента; приобретенных страховых выплат по договорам страхования риска невыполнения договорных обязательств контрагентом страхователя-кредитора, когда договорные страхуемые обязательства предполагают поставку страхователем товаров (услуг, работ), реализация которых считается объектом налогообложения. облигация Вышеуказанные суммы не учитывают по отношению к операциям по реализации услуг, товаров, работ, которые налогообложению не подлежат (от налогообложения освобождаются). К примеру, при оформлении договора купли-продажи продуктов питания между покупателем (В) и поставщиком (А) был оформлен добавочный договор меж страховой компанией (СК) и поставщиком на страхование ответственности первого в договоре купли-продажи. В итоге форс-мажорных обстоятельств поставка товаров поставщиком не была проведена. СК, в порядке страхового возмещения, произвела поставку товаров. Такая поставка для покупателя (В) является обыкновенной покупкой. В то же время, у поставщика есть две операции: продажа товаров, учитывая НДС, независимо от того, что передача товаров проводилась третьим лицом; получение страхового возмещения от СК.

Налоговую базу определяют, учитывая суммы: авансовые или иные платежи, полученные в счет предстоящих поставок товаров, оказания услуг или исполнения работ; которые получены за реализованные услуги, товары, работы, в виде финансовой помощи, на восполнение фондов специального назначения, в счет увеличения доходов или связанных иначе с уплатой реализованных услуг, товаров, работ, в виде дисконта, процента по полученным в счет уплаты за реализованные услуги, товары, работы, векселям и облигациям и сумм, которые получены в виде процента по товарному кредиту в части, которая превышает размер процента, который рассчитан соответственно со ставками рефинансирования Центрального банка РФ, которые действовали в периодах, за которые проводится расчет процента; приобретенных страховых выплат по договорам страхования риска невыполнения договорных обязательств контрагентом страхователя-кредитора, когда договорные страхуемые обязательства предполагают поставку страхователем товаров (услуг, работ), реализация которых считается объектом налогообложения. облигация Вышеуказанные суммы не учитывают по отношению к операциям по реализации услуг, товаров, работ, которые налогообложению не подлежат (от налогообложения освобождаются). К примеру, при оформлении договора купли-продажи продуктов питания между покупателем (В) и поставщиком (А) был оформлен добавочный договор меж страховой компанией (СК) и поставщиком на страхование ответственности первого в договоре купли-продажи. В итоге форс-мажорных обстоятельств поставка товаров поставщиком не была проведена. СК, в порядке страхового возмещения, произвела поставку товаров. Такая поставка для покупателя (В) является обыкновенной покупкой. В то же время, у поставщика есть две операции: продажа товаров, учитывая НДС, независимо от того, что передача товаров проводилась третьим лицом; получение страхового возмещения от СК.

Причины для беспокойства

Проверка необходимости расчета суммы налога

Перед тем как заняться расчетом, нужно убедиться. что это необходимо. Чтобы у вас возникла необходимость уплаты, нужно быть налогоплательщиком иобладать объектом налогообложения.

Объект налогообложения — это обстоятельство, наличие которого вызывает необходимость уплаты налога. Обстоятельства могут быть разными: получение дохода или прибыли, занятие определенным видом бизнеса, наличие в собственности определенного имущества и т. п. Если у вас нет объекта налогообложения — например, вы не получили дохода — уплачивать налог не требуется. Только убедившись в том, что вы или ваша организация являетесь налогоплательщиками, имеет смысл начать рассчитывать сумму налога.

Простейшие калькуляторы

Неотъемлемая часть любой вычислительной техники, работающей с числами – клавиши для ввода цифр. Поэтому кнопки от «0» до «9» в представлении не нуждаются.

Операторы основных математических операций, такие как умножение («*» или «×»), деление («/» или «÷»), сложение («+»), вычитание («-») и сравнение («=») знакомы по урокам математики.

Не должны вызвать проблем и операторы «квадратный корень от числа» («√»), квадрат числа («x2»), а также часть целого («1/x», единица делится на отображаемое значение).

Если набрать любое число и нажать %, значение обнулится. И верно, ведь 1% — это одна сотая доля от какого-либо числа, а значит, требуемую к вычислению долю/часть необходимо дополнительно задать.

Например:

100+10%=110, ведь 10% от предыдущего числа (от 100) – это 10, а 100+10=110.

Аналогичные процедуры можно производить и с другими математическими операциями («-«, «/», «*»).

Налоговая база, пример для НДФЛ

Как известно, налоговая база юридических лиц и индивидуальных предпринимателей исчисляется в особом порядке по каждому фискальному обязательству. Определим ключевые особенности расчета НБ для подоходного налога.

При обложении доходов населения ставка налога применяется к НБ, определенной в соответствии с . Следовательно, облагаемая сумма дохода — это налоговая база для исчисления подоходного налога. Отметим, что обложению подлежат не все доходные поступления российского или иностранного гражданина. Чиновники определили перечень доходов, не учитываемых при определении налоговой базы.

Помимо перечня исключаемых доходов, законодатели предусмотрели и ряд фискальных льгот и послаблений. Например, для НДФЛ — это налоговые вычеты (имущественные, социальные, стандартные, инвестиционные и профессиональные).

База для имущественных сборов

Итак, сначала сфера недвижимости. Как исчисляется, если мы собираемся платить налог на имущество, налоговая база? В соответствии с текущим законодательством, за основу берется инвентаризационная стоимость квартиры (равно как дачи, гаража и иного рода строений, которые принадлежат гражданам на праве собственности). Эти сведения находятся в структурах БТИ по месту регистрации имущества.

Налоговая база равна инвентаризационной стоимости за вычетом долей во владении недвижимостью другими лицами. Величина как такового сбора, подлежащего уплате в казну, определяется посредством умножения получившейся цифры на налоговую ставку, которая, в свою очередь, зависит от инвентаризационной стоимости. Если в БТИ будут сведения о том, что имущество стоит 300-500 тыс. руб., то применяется ставка 0,1%. Если 500 тыс. и более, то 0,3%.

Однако в законодательстве (особенно в той части, что отвечает за такие компоненты, как ставка и налоговая база) РФ активно происходят изменения. На федеральном и региональном уровне принимаются правовые акты, которые предполагают исчисление имущественных сборов на основе иных принципов. Каких именно?

Налоговая база: что говорит закон

Налоговая база, согласно регулирующему законодательству РФ — это финансовое (стоимостное) выражение выручки, уменьшенной на размер издержек, на основе которого исчисляются соответствующие сборы в казну. Здесь речь может идти о наличной прибыли или же той, что исчисляется на базе поступлений в натуральном виде. Во втором случае альтернативой денежному выражению выступают цены, определяемые статьей 40 НК РФ.

База — это не сам налог, который высчитывается как определенный процент от нее. Например, если речь об имущественных сборах, то базой, как правило, является рыночная стоимость имущества в чистом виде или же с использованием предусмотренных законом корректирующих коэффициентов (льгот). Сам как таковой налог исчисляется, исходя из процентной доли от изначальной суммы.

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

-

определите ставку налога;

- рассчитайте сумму налога, подлежащую уплате в бюджет.

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона. Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Особенности определения

Как уже отмечалось, налоговая база для расчета земельного налога определяется на основании данных о его кадастровой стоимости, закрепленных документально.

Стоит отдельно рассмотреть некоторые ситуации, при которых в расчетах будут определенные особенности:

1. Юридическое лицо определяет налоговую базу для расчетов самостоятельно.

налога

Данные о кадастровой стоимости участка, которая является базой для расчета по нему земельного налога, юридическое лицо может взять из имеющейся у него документации — паспорта или выписки из ЕГРП. В случае отсутствия необходимых бумаг ему необходимо позаботиться об их оформлении.

Стоит учесть, что в отношении юр лица использование в качестве налоговой базы кадастровой стоимости является своего рода новшеством.

Ранее в этих целях использовался другой показатель, а именно балансовая стоимость объекта недвижимости. В большинстве случаев после данных нововведений величина земельного налога к оплате несколько возросла.

Что касается оставшихся категорий плательщиков (которые относятся к физическим

2. Некоторые особенности могут присутствовать при определении базы для участка, который находится в общей долевой или совместной собственности.

В этом случае ее размер будет зависеть от того, как именно оформлены права на участок:

- 2.1. В определенных долях (например, 75 и 25%, 2/3 и 1/3 и т. д.). В этом случае налоговая база рассчитывается от величины кадастровой стоимости пропорционально той доле, которой владеет плательщик.

- 2.2. Без определения долей. В этом случае считается, что земля принадлежит всем собственникам в одинаковых частях. Соответственно, деление кадастровой стоимости также будет происходить поровну.

Соответственно, и итоговая величина налога к уплате у каждого из таких собственников буде напрямую зависеть от того, как именно распределяются доли между всеми ними и в каком размере.

3. В отношении некоторых земельных наделов кадастровая стоимость может быть не установлена.

Однако от налогообложения данный участок это, конечно же, не освобождает. В этом случае в качестве налоговой базы для расчетов будет применяться другой показатель — нормативная цена земли. Однако если собственник не согласен с ее размером, он всегда может заказать проведение кадастровых работ или процедуру независимой оценки земли и определить по их итогам кадастровую стоимость.

4. Сложности могут возникнуть и в том случае, если в течение налогового периода (то есть одного календарного года) стоимость земли изменялась.

Данная ситуация возможна по различным причинам (исправление кадастровых ошибок, изменение категории земли и т. п.), что, соответственно, повлияет и на изменение налоговой базы.

Однако стоит учесть, что все изменения, произошедшие в течение одного налогового

Исключение составляют только те ситуации, когда изменение кадастровой стоимости произошло в сторону уменьшения по причинам, которые связаны с неправильным проведением оценки или кадастровых работ. В этом случае плательщик может подготовить данные об исправленной стоимости и обратиться с ними в налоговую инспекцию, после чего размер налога к оплате будет снижен. Таким способом даже можно вернуть часть средств, уплаченных выше нормы ранее (если и в предыдущие периоды также применялась неправильная база).

Пользование землей общего пользования регулируется законодательством РФ. Какие банки предлагают ипотеку на покупку земельного участка? Узнайте об этом, прочитав нашу статью. Иногда при покупке земельного участка требуется составить договор аванса. Как это сделать, вы можете узнать здесь.

База для НДС

Переходим к бизнес-тематике. Один из сборов, в отношении которого предпринимателями регулярно исчисляется налоговая база, — НДС. Посредством каких формул? Ответим на этот вопрос, используя простой пример.

Если поставщик — российская компания или ИП (условимся, что это так), то в те 100 рублей, за которые он отпустил нам товар, уже входит НДС в размере 18%. Этот налог фактически уплатили мы сами. Поставщик в виде чистой выручки получает, таким образом, примерно 84,75 руб (100 разделить на 1,18). В свою очередь, законодатель разрешает нам не исчислять НДС повторно: все, что мы должны сделать, так это уплатить НДС со своей наценки. Которая, согласно нашей формуле, составляет 100 руб. Таким образом, лежащая в основе уплаты НДС налоговая база определяется нами.

Как подсчитать точный размер налога? Очень просто. Мы делим свои 100 руб. на 1,18 и получаем 84,75. Это будет, в свою очередь, наша чистая выручка. Когда покупатель заплатит нам за товар 200 руб., то мы перечисляем примерно 15,25 (100 минус 84,75) в казну по реквизитам ФНС.

Как рассчитать налог на прибыль?

На этот вопрос гораздо лучше отвечать при помощи наглядных примеров с цифрами. Рассмотрим самый простой вариант расчёта данного вида налога.

Пример 1

2 000 000 рублей – 1 200 000 рублей = 800 000 рублей.

Полученную сумму умножим на ставку налога, которая составляет 20%:

800 000 рублей * 20% = 160 000 рублей.

Часть этой суммы пойдёт в федеральный бюджет, а именно сумма в 16 000 рублей (800 000 * 2%). В региональный же бюджет будет перечислена сумма в размере 144 000 рублей (800 000 * 18%).

Может показаться, что расчёт налога на прибыль не составляет никакого труда, но это не так. У него много нюансов и подводных камней, не зная которые можно легко ошибиться с расчётом. Поэтому начинать расчёт стоит только внимательно и досконально изучив данный вопрос.

Пример 2

Для большей наглядности и понимания расчёта налога, рассмотрим более сложный и запутанный вариант.

Фирма ООО «Райд» занимается изготовлением книг в твёрдом и мягком переплёте. В текущем расчётном периоде фирма получила ссуду в банке в размере 1 500 000 рублей. Предоплата, внесённая ООО «Райт» составила 500 000 рублей. С этих сумм налог не уплачивается.

За первый квартал 2016 года доход от продажи книг равен 1 416 000 рублей, включая НДС в сумме 216 000 рублей.

При изготовлении продукции были использованы материалы и сырьё, стоимость которых 320 000 рублей.

Заработная плата сотрудников – 330 000 рублей.

Взносы по обязательному страхованию с заработной платы – 99 000 рублей.

Расходы на содержание рабочего оборудования – 70 000 рублей.

Оплата кредита, который был выдан фирме – 30 000 рублей.

За прошедший год фирма ООО «Райд» получила убыток по уплате налогов в размере 100 000 рублей.

Размер расходов за первый квартал 2016 года:

(320 000 + 330 000 + 99 000 + 70 000 + 30 000) = 849 000 рублей.

Прибыль, с которой и будет уплачиваться налог, за расчётный период равна:

((1 416 000 – 216 000) – 849 000 – 100 000) = 251 000 рублей.

Налог, который необходимо уплатить, составляет:

(251 000 * 20%) = 50 200 рублей.

Из этой суммы:

(251 000 * 18%) = 45 180 рублей идут в региональный бюджет;

(251 000 * 2%) = 5 020 рублей уйдут в бюджет федерального уровня.

Порядок и правила расчёта налога на прибыль подробно представлены в статье 25 Налогового кодекса РФ. Там рассмотрены все тонкости и сложности, с которыми может столкнутся бухгалтер организации при расчёте этой пошлины.

Элементы, уменьшающие налоговую базу

Естественно, что для налогоплательщика с финансовой точки зрения выгоднее, чтобы налоговая база была как можно меньшей, тогда с нее будет уплачиваться меньшая сумма налогов. Закон позволяет уменьшить величину, подлежащую умножению на налоговую ставку, на такие экономические величины:

- налоговые вычеты – разрешено не включать в облагаемую налогом сумму определенные законом категории сумм (к ним относятся стандартные вычеты, пенсионные, благотворительные, «детские» и некоторые другие);

- налоговые льготы – финансовые преимущества для тех или иных категорий, установленные Правительством (меньшая сумма налога, уменьшение налоговой ставки, установление минимума, который не подлежит налогообложению, полная отмена уплаты того или иного налога).

Итак, если выразить налоговую базу в виде формулы, она будет иметь следующий вид:

НБ = СД – В – Л

где:

- НБ – налоговая база;

- В – предусмотренные законом и применимые к данному налогоплательщику налоговые вычеты;

- Л – действующие для данного налога и категории плательщиков налоговые льготы.

База и документы

На основе каких документов подтверждается выручка. которая ложится в основу исчисления налоговой базы? К таковым, как правило, относят:

- первичную документацию (включая бухгалтерскую);

- регистры, относящиеся к налоговому учету;

Использование бумаг первого типа регулируется ФЗ «О бухгалтерском учете». В соответствии с данным правовым актом, все типы хозяйственных операций в компании должны сопровождаться подписанием документов, относящихся к так называемому «оправдательному типу». Практически все они наделены способностью выполнять функции «первичных», на основе которых, в свою очередь, строится весь бухучет.

Регистры налогового учета, как сказано в 314-й статье НК РФ, представляют собой документы, отражающие данные, которые классифицированы по нормам, изложенным в 25-й главе Кодекса. Конкретные формы регистров, о которых идет речь, а также то, как в них должны вноситься данные, налогоплательщик определяет самостоятельно.

Например

- для работающего гражданина – это общая сумма доходов, с которых сам налог будет составлять 13%;

- для арендодателей налог определяется от налоговой базы, которая составляет общую сумму доходов от сдачи недвижимости и составляет также 13%;

- индивидуальные предприниматели выплачивают налог по ставке 9% или 15% от налоговой базы в зависимости от системы налогооблажения, которую они используют;

- чтобы определить базу для налога на имущество, необходимо знать инвентаризационную стоимость недвижимости (квартиры, дома, дачи и т.д.).

Налогоплательщик должен определять налоговую базу самостоятельно и предоставлять ее в каждый отчетный период.

В том случае, если в уже прошедшем периоде были допущены ошибки при исчислении базы, то проводится перерасчет суммы и налога в текущем отчетном периоде.

Осваивать азы бухгалтерского учета следует с получения общих представлений о терминологии налоговиков. Язык, на котором говорят представители мира отчетности, достаточно емок, информативен и требует серьезного подхода к изучению. Одним из базовых понятий учетного лексикона является характеристика объекта налогообложения. Что такое налоговая база и особенности ее начисления — читайте далее.

Что такое налоговая база?