Плюсы и минусы индивидуального инвестиционного счета иис

Содержание:

Названия цветов

Что общего и чем отличаются

По плюсам и минусам, рассмотренным в предыдущей части статьи, уже можно выявить сходства и отличия двух счетов. Рассмотрим их подробнее.

Налоговые льготы

Они есть у обоих вариантов, только разные.

На ИИС это:

- Возврат части внесенных для инвестиций денег. Максимальная сумма для льготного налогообложения – 400 тыс. рублей, 13 % от нее, подлежащих возврату, – 52 тыс. рублей в год. Если вы внесли, например, 500 тыс. рублей, то получите от государства только 52 тыс. рублей. Возмещение можно оформлять каждый год.

- Освобождение от налогообложения доходов от операций с ценными бумагами, а это 13 % с прибыли. Правда, получить эту льготу можно только при закрытии ИИС.

На брокерском счете – это льгота на долгосрочное владение ценными бумагами (ЛДВ). Действует с 2015 года. От НДФЛ освобождаются доходы от операций с ценными бумагами, которые:

- обращаются на организованных торгах, в том числе льгота распространяется на паи открытых ПИФов;

- приобретены после 1.01.2014;

- находятся у инвестора 3 и более лет.

Максимальный доход, который не подлежит обложению НДФЛ, рассчитывается так:

Получается, что минимальная сумма, освобождаемая от налога, равна 9 млн рублей. Чем больше срок владения, тем выше доход, подпадающий под ЛДВ.

ЛДВ служит альтернативой типу “Б” по ИИС. Поэтому некоторые инвесторы, которые не могут или не хотят воспользоваться типом “А”, а владеть ценными бумагами собираются долго, вообще не открывают ИИС из-за существующих на нем ограничений.

Максимальная сумма

По этому параметру разница между инвестиционным и брокерским счетом существенная:

- на ИИС максимальная сумма, которую инвестор может внести в течение года, равна 1 млн рублей, но возместить налог получится только с 400 тыс. рублей;

- на брокерском счете никаких ограничений по максимальной сумме нет.

Не советую хранить у брокеров деньги. Как только перевели их на ИИС или брокерский счет, покупайте активы (акции, облигации, ETF)

Это мера предосторожности от возможного банкротства брокерской компании или банка

В США клиенты брокеров застрахованы до 500 000 $, в Европе – до 20 000 евро. В случае банкротства посредников инвестор получает свои деньги в пределах этих сумм. В России только банковские вклады участвуют в системе страхования до 1,4 млн рублей.

Но если вы на вложенные деньги приобрели ценные бумаги, то запись об этом будет храниться в специальной организации – депозитарии. Активы не пропадут. Вы спокойно перейдете к другому брокеру и продолжите пополнять свой инвестиционный портфель.

Количество счетов

На одного налогового резидента в нашей стране можно открыть только один ИИС. При подписании документов на открытие клиенты ставят “галочку” в соответствующей графе и удостоверяют, что не имеют другого инвестсчета или обязуются его закрыть в течение 30 дней после открытия нового. Как действует механизм закрытия и открытия, я расскажу в конце статьи.

В этом инвестсчет тоже отличается от брокерского, которых можно иметь сколь угодно много. Знаю немало опытных инвесторов, владеющих 4 – 5 счетами в разных банках и брокерских компаниях. Их активы исчисляются десятками миллионов рублей. Хотя банкротство брокеров для нашей страны – редкий случай, но оно возможно. Потребуется потратить время на перевод ценных бумаг, поэтому инвесторы и работают с несколькими посредниками, снижая риски.

Вывод денег

Вывод денег с ИИС возможен в двух случаях:

- При закрытии счета. Без потерь это можно сделать через 3 года после открытия. Если деньги понадобились раньше, их, конечно, тоже вернут. Но в этом случае вам придется вернуть государству полученное ранее возмещение подоходного налога и заплатить пени в размере 1/300 от ставки Центробанка за каждый день использования денег.

- Полученные от эмитентов купоны по облигациям и дивиденды по акциям можно вывести на свою банковскую карту. Но при выборе брокера уточните, дает ли он такую возможность. Например, Тинькофф, Открытие и некоторые другие это сделать не позволят. Купоны и дивиденды поступят на инвестсчет, и вы сможете просто купить на них дополнительные активы.

С обычного брокерского счета деньги выводятся в любое время.

Ограничения по ценным бумагам

Во-первых, на ИИС можно заводить только деньги и только рубли. На брокерский – деньги в любой валюте, ценные бумаги (акции, облигации).

Во-вторых, на инвестсчете действуют ограничения по инструментам. Например, нельзя торговать на Форекс, покупать народные облигации и иностранные акции, обращающиеся на иностранных биржах. Брокерский счет дает доступ (в зависимости от вашего тарифа) ко всем инвестиционным инструментам.

Резюмируя

Имея на руках небольшую сумму денег, с помощью смекалки (и вычетов от государства), можно легко раскачать капитал до весьма внушительных размеров. Получая сверху не жалкие 13% в виде вычета, а в разы (и даже в десятки раз) больше.

Сводная таблица всех результатов от инвестиций (с ИИС — разные схемы и без него). За период вложений — 14 лет.

Получать 12% — 15% годовых (инвестируя только в облигации) постоянно на протяжении многих лет — это очень хорошая отличная доходность.

Кстати, можно выжимать из ИИС и 20% прибыли. Ежегодно. Если есть возможность открываем 3 счета с разницей в 1 год. И храним деньги на каждом ИИС только 1 год (в конце третьего периода). Каждый год перекладывая деньги и получая вычет 13% на всю сумму.

Правда у такой схемы есть один серьезный недостаток. Капитал будет слишком быстро расти.

Если прикинуть на пальцах (по правилу 72-х), получаем удвоение денег каждые 3,5 года. Через 7 лет на счету будет 400 тысяч. Через 14 лет — 1,6 миллиона рублей.

А что в этом плохого?

В вышеприведенных расчетах и схемах нужно обязательно знать (и учитывать) 3 вещи:

- Помним, что максимальный размер вычета по ИИС за год ограничен 52 000 рублей (сумма пополнения должна быть не выше 400 000).

- Получить вычет мы можете не более суммы уплаченных налогов за этот год. Для получения 52 тысяч — нужно иметь зарплату не менее 33,33 тысячи рублей в месяц.

- Программа действия ИИС является бессрочной. Пока. То есть никто никак не запрещает открывать-закрывать ИИС. Главное знать, что одновременное открытие двух ИИС запрещено.

Удачных инвестиций небольшими суммами!

Где открыть инвестиционный счет?

Итак, любой инвестиционный счет открывается через посредника. Нюанс состоит в том, кто им выступит:

- Брокер;

- Управляющая компания;

- Банк, имеющий соответствующую лицензию.

Все эти организации профессионально участвуют на фондовом рынке. Выбор между ними зависит от того, как инвестор планирует управлять счетом — самостоятельно или через доверенное лицо, которому делегирует все хлопоты. Остановимся на различиях и сходствах между посредниками подробнее.

Кто такие брокеры?

Если инвестор открывает счет у брокера, он может самостоятельно совершать сделки на бирже. При этом сохраняется максимальная свобода в управлении счетом: компания не контролирует, во что вкладывается клиент. Единственное условие — все ценные бумаги, которые покупает инвестор, должны соответствовать его финансовым возможностям и требованиям законодательства. Ознакомиться с рейтингом брокеров можно на сайте московской биржи.

Минус такого посредничества — высокие риски. Клиенты брокеров самостоятельно решают, какие бумаги выгодно покупать, а какие — нет. Для этого они должны постоянно следить за фондовым рынком. Онлайн такую информацию публикуют сайты бирж. Можно воспользоваться специальными программами, которые следят за котировками в реальном времени. Но, даже зная стоимость ценных бумаг, частный инвестор рискует: без кропотливого и вдумчивого анализа любое его вложение может обернуться убытками.

Кто такие управляющие?

Более безопасный вариант — передать средства в доверительное управление. В этом случае инвестированием от и до займется специалист. Клиенту же остается получать доход: вникать в детали операций с ценными бумагами ему не требуется. Но это не значит, что управляющий может делать со ИИС что угодно — он работает строго по договору

Именно соглашение, подписанное инвестором, ограничивает управляющего, поэтому важно до мелочей продумать и согласовать текст. Например, в договоре фиксируется стратегия инвестирования — вид ценных бумаг, в которые вкладываются деньги, и риски, на которые готов идти клиент.

Понятно, что работа управляющего стоит дорого и окупает себя, только если внушителен объем инвестиций. Поэтому начинающим инвесторам предлагается компромисс — услуги консультанта. В его функции входит объяснить, как работает фондовый рынок, и дать стартовые рекомендации. Затем клиент может действовать самостоятельно.

Популярные вопросы

Как вернуть налог, если я ИП?

Значит должен быть НДФЛ, уплаченный при других операциях — продажа недвижимости, доходы от сдачи в аренду. А также НДФЛ, уплаченный по прибыли с ценных бумаг с обычного брокерского счета (не ИИС).

C какого возраста можно открыть счет?

С 18 лет. С 14 на ребенка можно открыть у некоторых брокеров, но вывести деньги можно будет только с разрешения органов опеки. Уточняйте у брокера!

Что лучше — ПИФ или ИИС?

Везде свои плюсы. В ПИФе плюсы, что управляют счетом за Вас, но есть комиссия за управление. Даже если вы закончите год с отрицательной доходностью — комиссию придется оплатить. С другой стороны мало кому из ПИФ’ов удается обыграть индекс. Возможно проще купить ETF на российский рынок или американский.

Да, но только Доверительное Управление. Но возможен конфликт интересов, надо смотреть на купленные эмитенты бумаг, и чтобы вы к ним не имели никакого отношения.

Год отсчитывается с момента открытия или календарный для получения вычета?

Календарный. Вы можете открыть в декабре счет. Пополнить его на 400 000 рублей, купить на них ценные бумаги, и уже в апреле следующего года получить вычет. (3 месяца проверка налоговой + 1 месяц зачисление средств).

3 года прошли, что дальше?

Ограничений по сроку нет. Вы можете держать открытым ИИС 4-5-6-7 и тд лет, и получать вычеты. Но помните, что для получения вычета на 52 000 КАЖДЫЙ ГОД — счет надо ПОПОЛНЯТЬ на 400 000 рублей. Поэтому многие закрывают счет и открывают заново, чтобы вносить те деньги, которые были на счету.

Где лучше открыть счет? (Рейтинг Брокеров)

Я рекомендую Тинькофф-Инвестиции. Чуть позднее напишу целую статью почему. Но как и у всех брокеров — НЕ ХРАНИТЕ ВАШИ СРЕДСТВА ПРОСТО В ДЕНЬГАХ, ХРАНИТЕ В ЦЕННЫХ БУМАГАХ. Тогда они хранятся в депозитарии, и любое банкротство обслуживающего банка Вам не страшно!

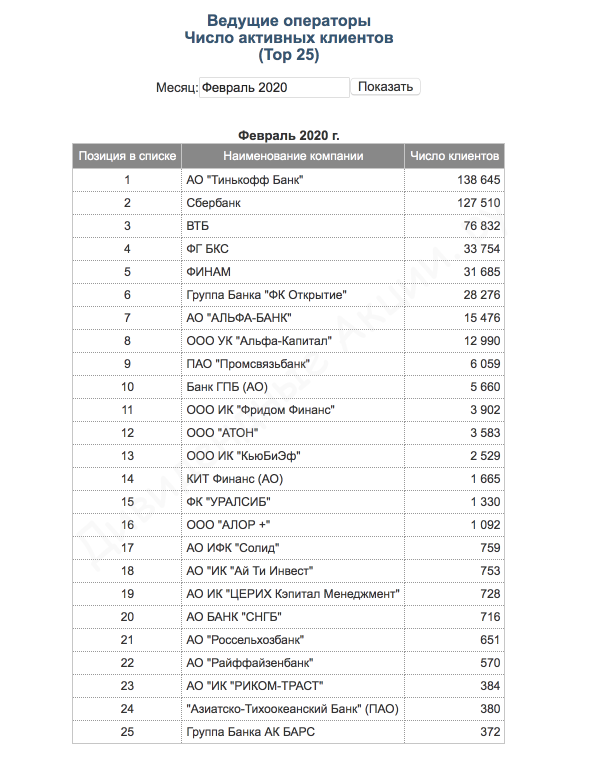

Если Вам будет полезно: статистика по числу активных счетов у ведущих операторов на MOEX.

Сравнительная таблица

Свел основные моменты в 1 таблицу — для расшифровки все равно надо детальнее смотреть, так как у разных брокеров разные диапазоны комиссий даже внутри одного тарифа из-за дневного оборота по бумагам, количества денег на счету и торговых операций.

Колонки на депозитарий и открытие счета не стал делать, так как эти услуги везде или бесплатны или 30-150 руб/месяц. (ВТБ)

| Маржинальное кредитование | ||||||

| Брокер | Тариф | Комиссия за сделки % | Заявки по телефону | Сделки с валютой | Перенос денеж позиции | Перенос ценной бумаги |

| Сбербанк | Самостоятельный | 0,018-0,060 | 150 руб за 1 поручение | 0,02-0,2% | 17 | 15 |

| Инвестиционный | 0,3 | 150 руб за 1 поручение | 0,20% | 17 | 15 | |

| ВТБ | Базовый | 0,0295-0,05 | 99-150 руб за 1 поручение | 0,05% | 16,8 | 13 |

| Привилегия | 0,02714-0,03776 | 99-150 руб за 1 поручение | 0,05% | 16,8 | 13 | |

| Прайм | 0,012-0,03455 | 99-150 руб за 1 поручение | 0,05% | 16,8 | 13 | |

| Тинькофф | Инвестор | 0,3 | отсутствует | 0,3 | 12-18 | 12-18 |

| Трейдер | 0,025-0,05 | отсутствует | 0,025 | 12-19 | 12-19 | |

| Премиум | 0,025 | отсутствует | 0,025 | 12-20 | 12-20 |

Способы открытия счета

Одним из преимуществ открытия счета в Сбербанке является возможность сделать это онлайн: с телефона в мобильном приложении или в личном кабинете “Сбербанк Онлайн” с компьютера

Рассмотрим пошаговую инструкцию и моменты, на которые обязательно надо обратить внимание при заполнении форм

Через мобильное приложение

Для подачи заявки необходимо установить мобильное приложение банка на свой смартфон. Это возможно, если вы являетесь пользователем продуктов Сбербанка. Далее пошагово разберем процесс.

Шаг 1. Во вкладке “Инвестиции и пенсии” выберите “Брокерский счет”. Вам будут предлагать купить паевые фонды, пенсионные продукты и участие в стратегии доверительного управления. Если вы хотите самостоятельно управлять своими деньгами, то не выбирайте другие предложения.

Шаг 2. Выберите между основным брокерским и индивидуальным инвестиционным счетами. Банк на этом этапе предупредит о рисках и об отсутствии страховки.

Шаг 3. Подтвердите свои персональные данные, страну рождения и налоговый статус. Они подгружаются автоматически.

Шаг 4. Выберите площадки для торговли. По умолчанию стоят галочки на фондовом и валютном рынках. Рекомендую там их и оставить. Срочный рынок – это торговля фьючерсами и опционами. Не стоит туда лезть без специальных знаний. В любой момент можно подключиться к возможности торговать на срочном рынке уже после заключения договора.

Шаг 5. Если вам нужен ИИС, он подключается на этом этапе. Если нет, то уберите галочку в поле

Обратите внимание, что может быть только один ИИС (если у другого брокера вы его уже имеете, то обязаны закрыть в течение 30 дней)

Шаг 6. Выберите счет, на который будут выводиться деньги в случае успешной продажи ценных бумаг с прибылью.

Шаг 7. Подтвердите свои контакты для связи: телефон и электронную почту.

Шаг 8. Внимательно прочитайте соглашение с банком и поставьте галочку в поле о согласии с условиями договора. Нажмите кнопку “Открыть брокерский счет”.

Обратите внимание на параметры, которые вы можете изменить:

- Тариф по умолчанию установлен на “Инвестиционный”. В статье далее мы разберем особенности еще одного – “Самостоятельный”. Определитесь, какой подходит именно вам.

- Автоматически подключена опция овернайта – размещения ваших ценных бумаг в ночное время для получения дополнительного дохода. У таких операций есть риски, поэтому вы должны четко понимать, нужно ли вам отдавать свои акции и облигации кому-то в долг.

Через “Сбербанк Онлайн”

Открыть брокерский счет можно через “Сбербанк Онлайн”. Разберем этот процесс пошагово.

Шаг 1. Выберите вкладку “Прочее” и “Брокерское обслуживание”. Нажмите “Открыть брокерский счет”.

Шаг 2. Выбор торговых площадок (фондовый, валютный, срочный рынки), проставив галочки в соответствующих полях.

Шаг 3. Выбор тарифа: инвестиционный или самостоятельный. В отличие от мобильного приложения, здесь сразу дана объяснительная информация, что очень удобно.

Шаг 4. Выбор счета, куда будет перечисляться ваша прибыль от реализации активов.

Шаг 5. Согласие на овернайт. Еще одно преимущество по сравнению с мобильной версией – уже на этом этапе соглашаетесь или отказываетесь от передачи свободных ценных бумаг в долг.

Шаг 6. Запрос на использование заемных средств. Новичкам рекомендую для начала внимательно изучить тему маржинальной торговли и только потом ставить галочку.

Шаг 7. Заявка на открытие ИИС. Если вы заявите о необходимости ИИС, то получите сразу два счета: основной брокерский и индивидуальный с налоговыми льготами. Это нормальная практика у всех брокеров. Вести торговлю вы можете только на ИИС, а на основном будет 0 руб. Никаких комиссий за содержание пустого счета платить не надо.

Шаг 8. Выбор цели открытия счета: сохранить накопления или получить дополнительный доход.

Шаг 9. Заполнение анкетных данных: страна рождения, паспортные данные, налоговое резидентство, номер мобильного телефона и адрес электронной почты.

Шаг 10. Подтверждение заключения договора. Проставьте галочки о присоединении к договорам на брокерское и депозитарное обслуживание, согласие с Декларацией о рисках.

Сравнение двух вариантов открытия счета показало, что через “Сбербанк Онлайн” подать заявление намного удобнее – больше разъяснительных моментов, которые не позволят новичкам наставить галочек, где не нужно.

Глоссарий для новичка: что такое ИИС и зачем он нужен

Ответы на некоторые вопросы по индивидуальному инвестиционному счету.

Как работает

Инвестор размещает денежные средства (только рубли) на специальном инвестиционном счете у брокера, который предоставляет такую услугу. Далее ведет активные спекуляции на бирже или инвестирует на долгосрочный период. По результатам своих инвестиций (спекуляций) имеет право на два вида налоговых вычетов. Их он выбирает сам — каким воспользоваться. Подробнее — ниже.

Срок действия

Не менее 3-х лет

Обратите внимание, с какого момента идет отсчет у вашего брокера. Сбербанк отсчитывает срок с момента поступления денег на ИИС

У других брокеров есть более лояльный подход. С момента оформления и фактического открытия инвестиционного счета. Три года — минимальный срок, при этом действующее законодательство на начало 2020 года не оговаривает максимальный срок.

Какая максимальная и минимальная сумма пополнения ИИС

Максимальная сумма для внесения на ИИС составляет 1 миллион рублей в течение года. То есть каждый год инвестор может вносить на свой инвестиционный счет у брокера максимум по 1 млн. руб. За 5 лет максимально 5 млн. руб., за 7 — 7 млн. руб. и т. д.

Минимальная сумма не установлена законом об ИИС. Она диктуется только условиями тарифных планов брокера. Советую рассматривать сумму не менее 100 тысяч рублей на инвестиционный счет. При таком раскладе комиссии брокера не будут давить на основной счет, отнимая существенную часть дохода.

Сколько можно открыть счетов

Только один. Инвестор имеет право перенести режим ИИС другому брокеру. В таком случае после открытия ИИС у другого брокера предыдущий счет должен быть закрыт в течение 30 дней. В противном случае — нарушение закона. При процедуре открытия ИИС у любого брокера в анкете следует вопрос о наличии инвестиционного счета у другого участника профессионального рынка.

Можно ли вывести деньги досрочно

Да, можно. Но если вы получили уже налоговый вычет (в первую очередь касается вычета первого типа) — деньги необходимо вернуть государству. Так как брокер в России по умолчанию является налоговым агентом, он удержит сумму из выводимых средств. И/Или передаст сведения в налоговую инспекцию. Не касается случая, когда клиент открывает ИИС у другого брокера, а текущий закрывает.

Сколько можно заработать

Все зависит от торговых стратегии и допустимых инвестором рисков. Чем выше риски, тем больше можно заработать. Для оценки рекомендую воспользоваться результатами работы паевых фондов из списка топов:

УК Сбербанк управление активами. В верхнем меню выбрать «Биржевые фонды».

ВТБ Капитал управление инвестициями. Меню «Продукты и услуги/Биржевые фонды».

Указанные биржевые фонды доступны для включения в ИИС. По каждому из них есть информация об изменении цены пая с момента старта. Многие открывают ИИС для консервативных вложений. Очень популярны ОФЗ в силу надежности. Выбрать и посмотреть доходность можно на специализированном финансовом портале RUSBONDS.

ИИС или брокерский счет: что лучше

Для целей долгосрочного инвестирования на срок не менее 3-х лет ИИС имеет преимущества по налоговым льготам по сравнению с обычным счетом у брокера.

Плюсы ИИС обусловлены факторами:

- если вы инвестируете рублевые средства;

- консервативный подход в инвестициях;

- предлагаемый набор инструментов вас устраивает.

На стандартном счете у брокера нет таких ограничений, как на ИИС. Условия обусловлены только тарифными планами и регламентом предоставления услуг конкретного брокера. Но нет налоговых льгот.

Формально — краткосрочным спекулянтам, которые постоянно выводят деньги с торгового счета, больше подойдет обычный счет, долгосрочным инвесторам — ИИС. В остальном выбор за вами.

Да, это возможно. В случае переноса необходимо закрыть ИИС у предыдущего брокера в течение 30 дней с момента открытия нового индивидуального счета.

Стоит ли открывать ИИС

Ответ на этот вопрос не так прост, как кажется. Индивидуальный инвестиционный счёт — это своего рода мультиварка, и результат будет зависеть от качества продуктов, которые вы в неё поместите. Нужна ли вам мультиварка? Да, если вы умеете готовить. Нет, если в вашем холодильнике повесилась мышь. Да, если вы знаете простой рецепт рагу и готовы подождать три года до готовности. Нет, если ужин уже через час.

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

2. ИИС открывается минимум на 3 года. Отсчёт срока начинается с даты заключения договора, а не с момента пополнения. Поэтому если решили открыть счет — не тяните, внести деньги можно будет потом. Чем позже вы их внесёте, тем короче будет срок «заморозки» в активах на фондовом рынке.

3. ИИС идеален для «длинных» денег. Если же деньги могут скоро понадобиться, то лучше используйте депозит. Государство предоставляет налоговые льготы именно потому, что вы вкладываетесь надолго. Заберёте средства раньше — должны будете вернуть полученные вычеты и заплатить штраф. Некоторые брокеры позволяют выводить купоны и дивиденды на банковский счёт без закрытия ИИС, но эту возможность лучше выяснить заранее.

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

11. Доходность ИИС сильно зависит от того, какие активы вы приобретаете, в какие сроки и с какой периодичностью. Часто можно услышать о «дополнительной годовой доходности в 13% за счёт налоговых вычетов», но это актуально только для первого года использования ИИС. Если не инвестировать деньги, а просто хранить их на счёте и не пополнять, то среднегодовая доходность ко второму году составит 6,5% годовых, а к третьему — 4,3%. При инвестировании среднегодовая доходность тоже снижается, но остаётся приличной. Вооружитесь экселем и всё просчитайте, исходя из ваших личных сроков, целей и планов.

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

Налоговые льготы

Главная причина, которая привлекает инвесторов в инвестиционном счёте — возможность получения налоговых вычетов. Ни один другой инструмент инвестирования не предлагает подобные условия.

Инвестиционный налоговый вычет может быть использован в двух вариантах: вычет на взносы на ИИС или вычет на полученный инвестиционный доход. Разрешается выбрать только один вариант.

Налоговый вычет на взнос

Вычет на взнос подразумевает возврат из бюджета части уплаченного подоходного налога. Размер вычета равен 13 % от суммы, внесённой в течение года на инвестиционный счёт. При этом есть ограничение по сумме взноса, на которую распространяется вычет. Лимит равен 400 тыс. рублей.

Максимально возможная сумма налога, которую можно вернуть из бюджета за год, составляет 52 тыс. рублей.

Например, если в 2018 году инвестор внес на ИИС 300 тыс. рублей, то по окончании года он сможет вернуть из бюджета налог на сумму: 300 000 * 13 % = 39 000 рублей. Если же было внесено 500 тыс. рублей, то сумма к возврату составит 52 тыс. рублей. Так как превышен лимит на размер взноса для целей налогового вычета, для расчета берется сумма 400 тыс. рублей. 400 000 * 13 % = 52 000 рублей.

Также надо учитывать, что размер возвращаемой суммы налога ограничивается уплаченным за год НДФЛ. Даже если по расчету полагается вернуть 52 тыс рублей, а в отчетном году инвестор уплатил в бюджет НДФЛ на сумму 30 тыс. рублей, то он получит только 30 тыс. рублей. Оставшуюся сумму можно будет получить в следующем году.

Чтобы получить налоговый вычет на взнос, надо по окончании отчётного года предоставить в налоговую инспекцию документы:

- заполненную декларацию 3–НДФЛ;

- справку 2–НДФЛ с места работы;

- договор на открытие ИИС;

- платёжные документы, подтверждающие размер внесённой на счет суммы.

Доступны два варианта для получения вычета:

- Можно оформить получение из бюджета части налогов, которые были уплачены за год, если их сумма окажется достаточной. Для этого после проверки декларации в налоговую необходимо предоставить заявление на возврат с указанием реквизитов для перечисления средств.

- Можно получать налоговый вычет по месту работы в текущем году. Для этого надо получить в налоговой уведомление и предоставить его работодателю. В течении года с сотрудника не будет удерживаться НДФЛ до тех пор, пока не будет выплачена вся сумма исчисленного вычета.

Применение данного вида налогового вычета не освобождает от уплаты налога на доходы от инвестирования. Это значит, что при закрытии ИИС следует заплатить 13 % налога на сумму полученного в результате инвестирования дохода.

Налоговый вычет на доход

Если у инвестора нет официального источника заработка, можно применить другой вариант налогового вычета. Он касается дохода, полученного в результате инвестирования. Этот доход облагается по ставке 13 %. Налог исчисляется брокером при закрытии инвестиционного счёта, он же удерживает нужную сумму с инвестора и перечисляет её в бюджет.

Если инвестор не применял налоговый вычет на взносы, он может быть освобождён от уплаты налога на доход. Единственное требование для получения этой льготы — инвестиционным счётом необходимо владеть не менее трёх лет.

Чтобы получить право на вычет, необходимо сдать в налоговую документы:

- налоговую декларация 3–НДФЛ;

- договор на инвестиционный счёт;

- отчёт брокера о проводимых по счету операциях.

После проверки декларации налоговая инспекция выдает инвестору справку. Её необходимо предоставить брокеру. На основании справки при закрытии счёта брокер не будет удерживать налог на прибыль.

Например, по инвестиционному счёту прибыль за три года составила 300 тыс. рублей. Если налоговый вычет не применяется, то инвестору необходимо заплатить с этой суммы налог на доходы: 300 000 * 13 % = 39 000 рублей. На руки инвестор получает: 300 000 — 39 000 = 261 000 рублей. При применении налогового вычета инвестор получит полностью всю сумму в размере 300 тыс. рублей.