Как правильно посчитать процент годовых от суммы кредита

Содержание:

- Что такое сложный процент в инвестициях простыми словами

- Разговорное употребление

- Отзывы о Альфа банк Уфа

- Что такое годовые проценты по кредиту, как они рассчитываются

- Преимущества валютных депозитов

- Как рассчитать кредит самому?

- Отзывы о Банк ВТБ 24

- Виды банковских депозитов

- Эффективная процентная ставка

- Как считать проценты на калькуляторе: простейшие способы

- Как считать проценты в excel?

- Видео: как посчитать проценты от суммы? https://youtube.com/watch?v=LhMJzO3PbKk https://youtube.com/watch?v=hpvpHMsFCZY

- Формулы сложных процентов по вкладам и примеры решения задач

- Статьи о кредитах

- Отзывы о кредитах в банке «Сетелем»

- Сроки перевыпуска карт

- Преимущества и недостатки компании

- 10 000 брунейских долларов 2014 г

- ВТБ в других городах

Что такое сложный процент в инвестициях простыми словами

Знание механизма расчета по депозиту позволяет вкладчикам составить прогноз дохода. Этот расчет доступен при заключении соглашений, выполнении транзакций, перед начислением вознаграждения и капитализацией прибыли.

Банки пользуются простыми и сложными формулами.

При этом применяется фиксированная ставка, которая закрепляется договором при размещении депозита, может регулироваться в случаях:

- автоматической пролонгации договора;

- досрочного закрытия.

Плавающий тип может меняться на протяжении действия соглашения.

Изменение ставок в этом случае привязано к таким факторам:

- курсу валют;

- переводу депозита в другую категорию.

При расчете дохода учитывается ряд показателей:

- инвестиционная сумма;

- процентная ставка, ее тип;

- периодичность начислений;

- срок договора.

При использовании простой схемы расчета итог получается в результате таких математических действий. Начальная сумма умножается на годовую ставку и количество дней начисления вознаграждения и делится на количество дней по календарю и на 100.

Зачем инвестировать под сложный процент

При инвестировании денег рекомендуется выбрать оптимальный вариант, который позволит использовать преимущества сложных ставок. Вложению денег всегда предшествует планирование, анализ поставленной задачи. Капитализация прибыли от инвестирования на счет позволяет получить дополнительный доход.

Простой расчет

Эффективной ставкой считается номинальный процент, который начисляется на сумму с капитализацией. Рассчитать доход можно в программе Excel. Для этого следует ввести исходные данные, формулы на базовый депозит, сумму с капитализацией. Действия выполняются автоматически, поэтому для получения корректного результата рекомендуется внимательно ввести информацию.

Формула

Плата за пользование средствами финансовым учреждением начисляется ежемесячно. Если вкладчик не будет снимать эти средства со счета, то они дополнят сумму основного депозита.

Формула сложного процента записывается: S=X*(1+%)n, где

- S — конечная сумма;

- X — начальный вклад;

- % — годовая ставка;

- n — количество периодов.

В результате прибыль добавляется к сумме и дает доход. Сложный расчет может действовать при открытии .

Выбирая программное предложение банка, нужно ориентироваться на итоговый доход в денежном выражении, который получится при размещении средств.

Разговорное употребление

Отзывы о Альфа банк Уфа

Что такое годовые проценты по кредиту, как они рассчитываются

Каждый человек, по крайней мере, один раз обращавшийся в банк за кредитованием и получивший одобрение, знает, что такое годовые проценты по кредиту. Но есть граждане, кому еще не приходилось с этим сталкиваться. И хотя, вроде бы, понятие очевидное, но некоторые пояснения все-таки внести нужно.

Что такое годовая процентная ставка по кредиту

Годовые проценты по кредиту – это полная стоимость, которую заемщики уплачивают банку за пользование кредитными средствами в течение определенного периода, в данном случае календарного года. Она выражается в процентном эквиваленте. Банки начисляют их каждому заемщику независимо от вида кредита (потребительского, ипотечного, под залог автомобиля и тому подобные).

Они для банков выполняют 2 функции. Первая – это минимизация рисков. Таким образом банки защищают свои интересы.

Если у заемщика нет залогового обеспечения, поручителей и других гарантий, он не может расцениваться кредитором как абсолютно надежный клиент. Поэтому банк и завышает годовые ставки, перестраховывая себя.

Так, манипулируя этим инструментом и тем, что многие не сильно разбираются в том, что такое годовая процентная ставка по кредиту, банки генерируют новые кредитные продукты, тем самым, создавая потребителю иллюзию выбора.

А ведь, если знать реальные проценты, которые нам не спешат раскрывать финансовые организации, можно избежать многих переплат, научиться сравнивать предложения, отдавая предпочтения действительно выгодному для нас, а не для банка.

Многие задаются вопросом, можно ли получить кредит под низкий процент, ответ неутешительный.

Несмотря на то, что некоторые банки, используя хитрые маркетинговые приемы, стараются навязать клиентам продукт по невероятно маленькой стоимости, на самом деле, это не так. Ни одно кредитно-финансовое учреждение не будет работать в убыток.

Поэтому настоятельно рекомендуем внимательно смотреть на все условия, прописанные в кредитном договоре, особенно пункт о максимальных кредитных ставках (диапазон годовых процентов).

Узнаем реальную величину

Перед выбором того или иного вида кредитования, обязательно нужно выяснить, реальный размер переплаты, какой ежемесячный платеж вы должны вносить и по какой схеме (дифференцированной либо аннуитетной). Рассчитать годовые проценты по кредиту можно несколькими путями:

- Посредством Excel.

- С помощью кредитного калькулятора.

Первый метод предполагает следующие действия: вы смотрите в кредитный договор и узнаете график платежей. Создаете в программе электронную таблицу, в которой суммируете все платежи по каждому месяцу. Затем к числу, полученному в результате сложения, нужно еще прибавить величину комиссии (например, за оформление кредита, рассмотрение заявки и так далее).

Если клиент брал кредитку, ему нужно прибавить проценты, которые взимаются в качестве платы за годовое обслуживание.

Теперь образованную в ходе математических операций величину вы умножаете на %-ную ставку, значение которой находится в договоре.

В итоге у вас получится эффективная %-ная ставка, которую кредитор требует уплатить.

Второй способ более удобный, простой, быстрый и практичный, поскольку онлайн-инструмент, имеющийся на нашем сайте, сделает все за вас. К тому же, Excel не у всех установлен на ПК. Заметьте, в случае с ипотечным кредитом расчеты годовых процентов будут отличаться, так как имеют место быть специальные сборы и дополнительные пошлины.

Обе ставки вы можете посчитать, воспользовавшись нашим калькулятором, в том числе ипотечным. Для этого достаточно знать все те же данные, которые потребовались бы при самостоятельных подсчетах: вид платежей и их ежемесячный размер, сумма кредита, его срок, комиссионную ставку учреждения.

Ипотечный калькулятор онлайн >

В заключение

Обратите внимание, что некоторые банковские структуры не кредитуют без страхования. Сумма, которую они берут за это, также прописывается в кредитном договоре, ее учитывают при расчетах процентов по кредиту

Не относитесь легкомысленно к подписанию данного документа, тщательно исследуйте прежде текст, не пропуская те части, которые помечены звездочкой и имеют сноски.

Не ленитесь и не стесняйтесь изучать, анализировать все цифры, дополнительные платежи и комиссии, которые банк будет взимать с вас при заключении сделки.

Поставьте, пожалуйста, оценку автору за статью!

(1 5,00 из 5) Загрузка…

Преимущества валютных депозитов

В начале статьи упоминалось о том, что россияне все чаще обращают свое внимание на валютные вклады, как более выгодные, нежели на вклады в рублях. О причинах этого необходимо рассказать более подробно

Сегодня не в тренде говорить дурно о России и многочисленные аналитики, патриотически гримасничая, твердят, что в нашей стране все будет замечательно, а вот американские нефтяники терпят непомерные убытки и «шаткая» экономика США на грани краха

О причинах этого необходимо рассказать более подробно. Сегодня не в тренде говорить дурно о России и многочисленные аналитики, патриотически гримасничая, твердят, что в нашей стране все будет замечательно, а вот американские нефтяники терпят непомерные убытки и «шаткая» экономика США на грани краха.

Но в валютно-биржевой действительности обращать внимание нужно не на высказывания политических деятелей и «экономистов от политики», а на вещь более объективную – котировки валют. И любой, кто прошел, хотя бы экономические курсы, понимает, что когда цена на нефть падает практически в два раза, а курс доллара по отношению к национальной валюте практически в два раза вырастает, то это – своего рода «экономический коллапс», когда нужно спасать свои деньги

И любой, кто прошел, хотя бы экономические курсы, понимает, что когда цена на нефть падает практически в два раза, а курс доллара по отношению к национальной валюте практически в два раза вырастает, то это – своего рода «экономический коллапс», когда нужно спасать свои деньги.

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Отзывы о Банк ВТБ 24

Виды банковских депозитов

Депозиты бывают разные, в зависимости от типа валюты и условий самого вложения денег:

- Рублевый вклад – сберегательный депозит в национальной валюте.

- Валютный вклад представляет собой стандартный сберегательный депозит, особенностью которого является внесение вкладчиком средств в иностранной валюте. Наиболее популярными являются вклады в долларах и евро.

Также различают два основных вида депозитов по степени срочности:

- Депозит до востребования (накопительный сберегательный счет) позволяет изымать сумму вклада у банковской организации в любое время и в части, по желанию заказчика. Одним из примеров являются «карточные депозиты», позволяющие использовать деньги, находящиеся на текущем счете, и получать проценты на остаток.

- Срочный депозит (стандартный сберегательный счет) не позволяет изымать средства в любое время с помощью карты, а, только по истечении срока договора между банком и вкладчиком и, только в полном объеме. Срочные вклады позволяют получать более выгодные проценты.

Эффективная процентная ставка

Когда человек обращается в банк, он обращает внимание на процентную ставку, называемую банком. Это естественно: переплачивать за пользование кредитом никто не хочет

И совершает большую ошибку. Потому что процентная ставка, декларируемая банками отличается от той, по которой заемщик фактически платит. Дело в том, что во многих банках существуют дополнительные комиссии: где-то есть комиссия «за снижение ставки по кредиту», где-то – еще какая-то комиссия, которая платится при выдаче кредита, (но называется иначе, чем «комиссия за выдачу кредита», потому что брать комиссию именно за выдачу кредита банкам запретили).

Как посчитать, какая программа какого из банков действительно выгоднее?

Для этого используется эффективная процентная ставка, с ее помощью можно более объективно сравнить выгодность того или иного кредита.

Существуют различные определения эффективной процентной ставки. Я считаю, что наилучшим определением является такое: эффективная процентная ставка – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом

Обращаю Ваше внимание, что поскольку при расчете эффективной процентной ставки учитываются все сборы и комиссии банков, то очень большое значение имеет время, которое Вы пользуетесь кредитом

Так, комиссия за выдачу кредита в размере 1000 долларов, при размере кредита в 100000 долларов, может увеличить процентную ставку на:

- 365%, если кредитом пользовались всего один день;

- 0,1%, если кредитом пользовались 10 лет.

А теперь веселимся, потому что: для расчета эффективной процентной ставки существует множество способов.

Представьте, что Вам в БАНКЕ 1 сказали, что эффективная процентная ставка в их банке составляет 16%, а в БАНКЕ 2 сотрудники банка сказали, что у них эффективная процентная ставка составляет 20%. Означает ли это, что кредит в первом банке выгоднее, чем во втором? Вовсе нет: возможно, они по-разному процентную ставку считали.

Как быть? Считать самостоятельно.

Кстати, последнее время термин «эффективная процентная ставка» не используется. Вместо этого банки обязаны рассчитывать полную стоимость кредита и указывать полную стоимость кредита в кредитном договоре.

Полная стоимость кредита – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом. То есть, по сути, то же самое, что и эффективная процентная ставка.

Как рассчитывается эффективная процентная ставка

После того, как Центробанк РФ обязал коммерческие банки раскрывать эффективную процентную ставку (ЭПС) по кредитам, это словосочетание прочно вошло в лексикон наших соотечественников. Меж тем, мало кто из них знает, что это такое.

Данная статья призвана заполнить такой досадный пробел в знаниях, а также раскрыть один из приемов вычисления ЭПС.

Собственно, смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования.

При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться.

В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

Тем не менее, наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Разобравшись с этим вопросом, мы теперь можем дать строгое определение эффективной процентной ставки.

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

Как считать проценты на калькуляторе: простейшие способы

Учитывая, что сегодня так называемые «счетные машинки» находятся на столе у любого школьника, продавца или бухгалтера, а также на любом телефоне и компьютере, нам не остается ничего другого, как считать проценты на калькуляторе. Мы не зря в начале статьи вспомнили школу и ваш дружный (а может и не дружный) шестой класс. Отбросив эти романтические переживания, перейдем к подсчету процентов.

Как вычислить процент от суммы: 1 способ

Давайте найдем необходимый процент с помощью простого примера. Допустим, вам необходимо найти 25% от суммы в 1000 рублей. Решаем следующий пример:

1000*25:100= 250

Как вычислить процент от суммы: 2 способ

Этот подсчет еще проще:

1000*0,25=250

Как вычислить процент от суммы: 3 способ

Ну и вычисление для совсем ленивых:

1000*25%=250

Вот вы и узнали простые способы, как посчитать проценты на калькуляторе. Мы уверены, что вы о них знали со школьной скамьи, и просто напомнили вам. Теперь вы можете применить эти знания и без проблем вычислить проценты по кредиту или по вкладу, самостоятельно подсчитав сумму процентов.

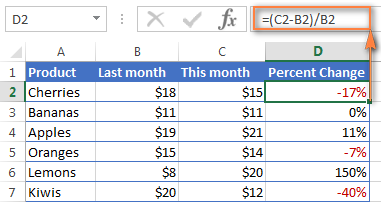

Как считать проценты в excel?

Если у вас под рукой имеется компьютер или ноутбук с операционной системой Windows, вам не составит большого труда подсчитать процент от необходимой суммы. Приведем для этого простой пример.

Нам необходимо найти 8% от 358.

- Открываем Excel.

- Находим свободную строку.

- Вводим данные.

- Ставим знак «=» и делаем подсчет.

- Получаем 28,64.

Аналогично к подсчетам на калькуляторе, вы можете ввести в Excel знак %, и это тоже будет правильно.

Иногда нам необходимо узнать процентный показатель от суммы.

- К примеру, у нас есть список сотрудников и сумма, на которую они произвели продаж. Помимо этого, известна сумма возвратов. По этим данным мы рассчитываем процент возвратов по товарам.

- Просчитаем процент для первого показателя в списке — процент возвратов некоего Петрова.

- Для начала составляем пропорцию, где 100% — это 35682(сумма продаж Петрова). х% — 2023 (сумма возвратов Петрова).

- Решаем эту пропорцию по формуле, известной нам со школы.

- Прописываем формулу в ячейке D2 и спускаемся немного вниз =C2*100%/B2.

- К ячейке, в которой высветился результат, применяем формат «Процентный». Выделяем ячейки, правой кнопкой жмем на любой из них и выбираем «Формат». Во вкладке «Число» выбираем «Процентный». Система автоматически пропишет значок %.

7. Применив нашу формулу ко всем данным, получаем результат.

Видео: как посчитать проценты от суммы?

https://youtube.com/watch?v=LhMJzO3PbKk

https://youtube.com/watch?v=hpvpHMsFCZY

Формулы сложных процентов по вкладам и примеры решения задач

Формулы сложных процентов в математике встречаются постоянно, особенно если речь идёт об экономических задачах. Представьте, что вам нужно рассчитать прибыль от банковского вклада за несколько лет. Для этого понадобится такая информация:

- начальная сумма вклада (K нулевая или К)

- ставка доходности (R) — переводится из процентов в число (10% = 0.1)

- количество периодов реинвестирования, то есть лет (n)

А конечную сумму вклада мы назовем просто K. Её можно рассчитать по формуле:

Конечная сумма при расчёте сложных процентов по вкладу

Пример задачи: Инвестор П. положил на депозит в банке 10000$ под 10% годовых. Какую прибыль он получит через 5 лет?

Для начала, давайте узнаем конечную сумму вклада по формуле:

K = 10000$ * (1 + 0.1)5 = 16105.1$

Прибыль (P) — это разница между конечной и стартовой суммой вклада. Считаем:

P = K — К = 16105.1$ — 10000$ = 6105.1$

Можно даже подсчитать прибыль в процентах, для этого нужно найти не разницу, а отношение между конечной и стартовой суммой:

P (%) = K/К — 1 = 16105.1$ / 10000$ — 1= 61.05%

Используя формулу сложных процентов, вы всегда можете предсказать результат инвестирования в будущем. Впрочем, бывают ситуации, когда вам нужно узнать не конечную, а стартовую сумму вклада. Её можно найти по той же формуле сложных процентов по вкладам, но надо немного её изменить:

Формула расчёта сложных процентов для поиска стартовой суммы вклада

Пример задачи: Инвестор В. хочет узнать, сколько ему надо вложить рублей под 20% годовых сейчас, чтобы через 3 года стать рублёвым миллионером.

Используем формулу:

К = 1000000₽ / (1 + 0.2)3 = 578703.7₽

Кроме суммы вклада, через формулу можно найти и остальные параметры. Например, зная стартовую и конечную сумму, можно узнать процентную ставку или количество периодов реинвестирования.

Начнем с процентной ставки:

Формула расчёта сложных процентов по вкладу для поиска нужной процентной ставки

Пример задачи: Инвестор Р. хочет выяснить, вклад с какой процентной ставкой ему нужен, чтобы заработать 10000$ за 3 года, изначально вложив 20000$.

Для начала нужно посчитать конечную сумму, так как мы знаем только прибыль:

K = К+ P = 20000$ + 10000$ = 30000$

А теперь можно использовать формулу:

R = (30000$ / 20000$) ^ 1/3 — 1 = 14.47%

Чтобы получить такую доходность, банковский депозит не подойдёт, а вот консервативный ПАММ-счёт — вполне.

Напоследок давайте выясним, как рассчитать, на какой срок нужно положить деньги, чтобы получить нужную нам прибыль. Без логарифмов не обойтись:

Расчёт сложных процентов по вкладу — поиск нужного количества периодов реинвестирования

Пример задачи: сколько лет нужно держать деньги на депозите в банке под 25% годовых, чтобы 50000 рублей превратить в 100000?

Подставляем в формулу:

n = log1+0.25 100000/50000 = 3.11 лет

Кстати, если речь идёт о банке, то 3.11 лет округляются до 4 — вы обычно не можете снять свои деньги до окончания периода действия вклада. Условия конкретного инвестиционного инструмента всегда стоит учитывать при решении подобных задач.

Кроме рассмотренных нами задач существуют и более сложные. Например, довольно распространённая история — у инвестора есть вклад с возможностью пополнения. Часть каждой зарплаты отправляется туда и надо выяснить, какой же будет результат по итогам.

Пример задачи: Инвестор З. вложил 1000$ и откладывает 50$ каждый месяц. Процентная ставка — 1% в месяц. Какая сумма накопится через 5 лет?

Чтобы узнать результат, нужно создать табличку:

Расчёт результатов инвестирования с доливками, с учётом сложных процентов

В первый месяц сумма инвестиций составила 1000$, на неё начислен 1% — итого 1010$. Во второй месяц работают уже 1010$ и еще 50$, которые инвестор внёс дополнительно. Итого — 1070.10. И так далее…

Разумеется, считать эти таблички каждый раз — довольно напряжно, решать логарифмы — тем более. Поэтому специально для вас при помощи программы Microsoft Excel я сделал небольшой файлик для решения задач по сложным процентам.