Как я выбираю биржевые фонды

Содержание:

- Popular Content Centers

- ETF Issuer League Table: 12/03/2020

- Columbia Threadneedle’s Marc Zeitoun on the Success of DIAL ETF

- Ballast Enters ETF Market With Equity Fund, ‘MGMT’

- ETC & Qraft Technologies Launch US Next Value ETF, NVQ

- MicroSectors Gold Miners Launches New ETNs, GDXU & GDXD

- Ликвидация ETF

- Шаг 2 — Потери на налогах

- Праздничные дни в 2020 году: когда отделения не работают

- Настройка соответствий подразделений ЗУП 3.1 и БП 3.0

- Davaka — Услуга платная

- FXGD ETF: что это такое и как он работает

- Биржевые ПИФы

- Отличия ETF и ПИФов

- Какие ETF стоит покупать

- В чем плюсы и минусы инвестирования в ETF

- Об МФО Profi Credit

- Налогообложение ETF

- Помощник

- Открыл счет

- Отличный интернет-банкинг

- Шаг 1 — Сравниваем комиссию

- Опасность инверсных фондов

- Выгрузка из ЗУП 3.1 в БП 2.0 документов на выплату зарплаты, отражения в учете. (Отражение зарплаты в бухучете, ведомость на выплату в банк, в кассу, через раздатчика, перечислением)

- Доходность и риски фондов

- Процедура подключения системы «КУБ-iBank»

- Потребительский кредит

- Непрофессионализм, отсутствие обратной связи

- Профи Кредит вход в личный кабинет на profi-credit.ru

- 3 способа инвестировать в ETF

- В чем суть фонда OPNW?

- Калькулятор одобренной суммы

- Вывод

Popular Content Centers

- Cheapest ETFs

- Largest ETFs

- Most Traded ETFs

- Best Performing ETFs YTD

View More

Financial Advisor & RIA Center

- Ten Commandments Of ETF Investing

- Why An ETF Can’t Collapse

- How to Build a Simple ETF Portfolio

- When the Fine Print Matters for ETF Investors

- How to Build a Simple and Effective All-ETF Portfolio

View More

Alternatives ETF Center

- Leveraged ETF FAQs

- The Other Side Of The Leveraged ETF Coin: How Compounding Can (And Does) Work For Investors

- Under The Hood Of Leveraged ETFs

- Leveraged ETF Report Card: A Closer Look At Performance

- Special Report: Alternative ETPs In Focus

View More

Fixed Income ETF Center

- Using ETFs To Build A Complete Bond Portfolio

- Bond ETFs In Focus: Defining All The Yield Metrics

- Getting The Most Out Of Your Bond ETFs

- International Bond ETFs: Cruising Through All The Options

- Bond ETF Drawbacks: Case For Active Management In Fixed Income Arena

View More

Browse by ETFdb.com Category

Each ETF has been classified into one best-fit ETFdb.com Category by the ETFdb.com staff.

VIEW ALL ETFdb.com CATEGORIES

Select an ETFdb.com Category

-

- Bond/Fixed Income

- California Munis

- Corporate Bonds

- Emerging Markets Bonds

- Government Bonds

- High Yield Bonds

- Inflation-Protected Bonds

- International Government Bonds

- Money Market

- Mortgage Backed Securities

- National Munis

- New York Munis

- Preferred Stock/Convertible Bonds

- Total Bond Market

- Commodity

- Agricultural Commodities

- Commodities

- Metals

- Oil & Gas

- Precious Metals

-

- Currency

- Currency

- Diversified Portfolio

- Diversified Portfolio

- Target Retirement Date

-

- Equity

- All Cap Equities

- Alternative Energy Equities

- Asia Pacific Equities

- Building & Construction

- China Equities

- Commodity Producers Equities

- Communications Equities

- Consumer Discretionary Equities

- Consumer Staples Equities

- Emerging Markets Equities

- Energy Equities

- Europe Equities

- Financials Equities

- Foreign Large Cap Equities

- Foreign Small & Mid Cap Equities

- Global Equities

- Health & Biotech Equities

- Industrials Equities

- Japan Equities

- Large Cap Blend Equities

- Large Cap Growth Equities

- Large Cap Value Equities

- Latin America Equities

- MLPs

- Materials

- Mid Cap Blend Equities

- Mid Cap Growth Equities

- Mid Cap Value Equities

- Small Cap Blend Equities

- Small Cap Growth Equities

- Small Cap Value Equities

- Technology Equities

- Transportation Equities

- Utilities Equities

- Volatility Hedged Equity

- Water Equities

- Alternative ETFs

- Hedge Fund

- Long-Short

-

- Inverse

- Inverse Bonds

- Inverse Commodities

- Inverse Equities

- Inverse Volatility

- Leveraged

- Leveraged Bonds

- Leveraged Commodities

- Leveraged Currency

- Leveraged Equities

- Leveraged Multi-Asset

- Leveraged Real Estate

- Leveraged Volatility

-

- Real Estate

- Global Real Estate

- Real Estate

- Volatility

- Volatility

ETF Issuer League Table: 12/03/2020

Stacey BrorupDec 04, 2020

2020-12-04

The ETF industry moves fast. Each week, we run the numbers and tally up the winners and losers in…

News

Columbia Threadneedle’s Marc Zeitoun on the Success of DIAL ETF

Aaron NeuwirthDec 04, 2020

2020-12-04

Fixed Income is hard, and it’s not getting any easier. Many investors have been looking for…

News

Ballast Enters ETF Market With Equity Fund, ‘MGMT’

Aaron NeuwirthDec 03, 2020

2020-12-03

Ballast Asset Management (“Ballast”), a fundamental equity manager, launched the Ballast…

News

ETC & Qraft Technologies Launch US Next Value ETF, NVQ

Aaron NeuwirthDec 03, 2020

2020-12-03

On Thursday, Exchange Traded Concepts (ETC) announced that, in conjunction with QRAFT…

News

MicroSectors Gold Miners Launches New ETNs, GDXU & GDXD

Aaron NeuwirthDec 03, 2020

2020-12-03

On Thursday, MicroSectors Gold Miners ETNs announce they are expanding their MicroSectors brand…

News

Special to ETFdb.comDec 03, 2020

2020-12-03

By MSCI

The growth of sustainable investing is fueling demand for financial products that…

Ликвидация ETF

Естественно, что в обзоре ETF нельзя обойти такую тему, как возможная ликвидация биржевого фонда.

Да, иногда происходит закрытие ETF. Пугаться этого не стоит, на рынке это, пусть и нештатная, но вполне привычная история. Провайдер, который решил расформировать фонд, назначает конкретную дату ликвидации. У инвестора есть два варианта:

Первый вариант предпочтительнее, так как можно продать фонд по нужной цене. Если дожидаться ликвидации, то точную цену ETF будет сложно предсказать + перечисление денег после ликвидации будет занимать какое-то время (иногда несколько месяцев).

В любом случае при ликвидации ETF инвестор не потеряет свои деньги, а получит их назад.

Шаг 2 — Потери на налогах

Акции входящие в индекс Московской биржи (и соответственно в ETF или БПИФ) — выплачивают дивиденды.

Это значит, что все поступающие в БПИФ дивиденды реинвестируются в полном объеме.

ETF FXRL от Finex — зарегистрирован в Ирландии. Его налоговая ставка на дивиденды — 10%.

ETF RUSE от ITI — зарегистрирован в Люксембурге. Налог на дивиденды, поступающие в фонд — 15%.

Насколько это важно? И как влияет на расходы?

Текущая дивидендная доходность индекса Мосбиржи — 6% (как и где посмотреть актуальное значение по дивам писал здесь).

Безналоговые БПИФ (TMOS, VTBX, SBMX) реинвестируют дивиденды без потерь. Увеличивая стоимость ETF на 6%.

FXRL от Finex потеряет на налогах 0,6%. По сути — это дополнительные расходы для инвестора.

RUSE выплачивает дивиденды (раз в год). Из-за этого имеет вообще двойное налогообложение:

- платит налог 15% при поступлении дивидендов внутри фонда (потери 0,9%);

- инвестор при получении дивидендов от фонда должен заплатить 13% (потеря еще 0.65%).

От первоначального размера дивидендов до инвестора ETF RUSE доходит только 74%.

В итоге, с учетом всех комиссий и налоговых льгот получается немного другая картина по выгодности фондов. Разница в расходах уже может отличаться в разы!

Табл. Расчет суммарных комиссий при владении фондами. При дивидендной доходности — 6%.

| Фонд | Плата за управление | Ставка на дивиденды | Потери на налогах | Суммарные расходы |

| RUSE | 0,65 | 15+13% | 1,55% | 2,2% |

| VTBX | 0,69 | 0,69% | ||

| TMOS | 0,79 | 0,79% | ||

| FXRL | 0,9 | 10% | 0,6% | 1,5% |

| SBMX | 1 | 1% |

Праздничные дни в 2020 году: когда отделения не работают

Согласно регламенту организации, в праздничные дни все ее отделения закрыты на выходные. В этот период невозможно ни получить, ни отправить корреспонденцию или осуществить ее выемку из почтовых ящиков. Накануне праздников устанавливается режим с укороченным графиком: время приема посетителей сокращается на 1 час.

Исключение составляют только 4 точки по всей стране. Из них 3 расположены в Москве, а одна — в Санкт Петербурге. Эти представительства доступны для клиентов ежедневно и круглосуточно без перерывов на обед.

Такой важный сегмент работы организации, как доставка пенсий и пособий населению, рассматривается индивидуально в каждом регионе и согласуется с каждым отделением Пенсионного фонда РФ. В связи с этим в отдельных сельских офисах компании может быть установлен особый режим обслуживания населения.

Настройка соответствий подразделений ЗУП 3.1 и БП 3.0

Davaka — Услуга платная

FXGD ETF: что это такое и как он работает

Принцип диверсификации активов как способ снижения рисков известен каждому инвестору. Необходимо вкладывать капитал не в один финансовый инструмент, а в разные — тогда падение доходности по одному из них не приведет к большим убыткам.

Но при практической реализации этого принципа могут возникнуть определенные проблемы, например:

- Бывает сложно разобраться в многообразии активов и в том, в какие из них лучше вкладывать деньги.

- Полноценный инвестиционный портфель будет стоить немало.

- При большом количестве активов их сложно контролировать.

Для решения подобных проблем создаются ETF — торгуемые на бирже фонды. Эти инвестиционные фонды формируют большой инвестиционный портфель, приобретая различные финансовые инструменты, а затем выпускают свои собственные акции и размещают их на бирже. Таким образом, приобретая акции ETF, инвестор сразу вкладывает средства в несколько привлекательных активов.

Если есть желание пополнить имеющиеся активы золотом, стоит инвестировать в FXGD ETF фонд. Он ориентируется на индекс цены золота — самого устойчивого актива.

На Московской бирже торгует один фонд на золото — FinEx Gold ETF.

Участники процесса выпуска, обращения и погашения акций FXGD ETF

| № п/п | Участник | Функции |

| 1 | Эмитент | Выпускает и погашает акции ETF |

| 2 | Инвестиционный менеджер | Управляет активами фонда |

| 3 | Кастодиан | Ведет учет и хранение активов |

| 4 | Администратор | Оказывает административные услуги, готовит отчеты |

| 5 | Маркет-мейкеры | Поддерживают котировки ценных бумаг |

| 6 | Индекс-провайдер | Лицензирует использование индекса |

| 7 | Биржи | Организуют торги ценными бумагами ETF |

| 8 | Аудитор | Проводит ежегодный аудит деятельности фонда |

| 9 | Независимый контролер | Осуществляет мониторинг в интересах Совета директоров компании-эмитента |

В лице участников фонда выступают банки и крупные компании.

Преимущества FXGD ETF

- Стоимость активов фонда основана на стоимости золота, которую ETF отслеживает максимально точно.

- Надежность операций обеспечивается Банком Нью-Йорка и Лондонской ассоциацией золотого рынка.

- Низкая стоимость акций.

- Риск произвольного изменения разницы цены покупки и продажи золота минимален.

- Разница цены между покупкой и продажей золота меньше, чем в банках.

- Отсутствие НДС при приобретении активов.

- Низкая оплата управленческих услуг — всего 0,45% годовых.

- Всеми активами фонда владеют только его акционеры.

- Инвестиции защищены от девальвации — падения курса рубля по отношению к мировым валютам.

- Стоимость драгоценного металла меняется меньше, чем других биржевых товаров, что компенсирует потери при снижении доходности иных финансовых инструментов.

- Акции FXGD ETF доступны как юридическим лицам, так и частным инвесторам.

- Сделку можно совершить при помощи любого брокера на ММВБ.

- Все операции с ценными бумагами проводятся с маленькими комиссиями.

- Наличие расширенных активов и льготных периодов для ИИС.

С преимуществами FXGD ETF можно ознакомиться с помощью видеоролика:

Биржевые ПИФы

Помимо ETF хотелось бы рассмотреть некоторые биржевые ПИФы, которые выполняют по сути ту же самую функцию, и которые я считаю самыми лучшими для инвестирования.

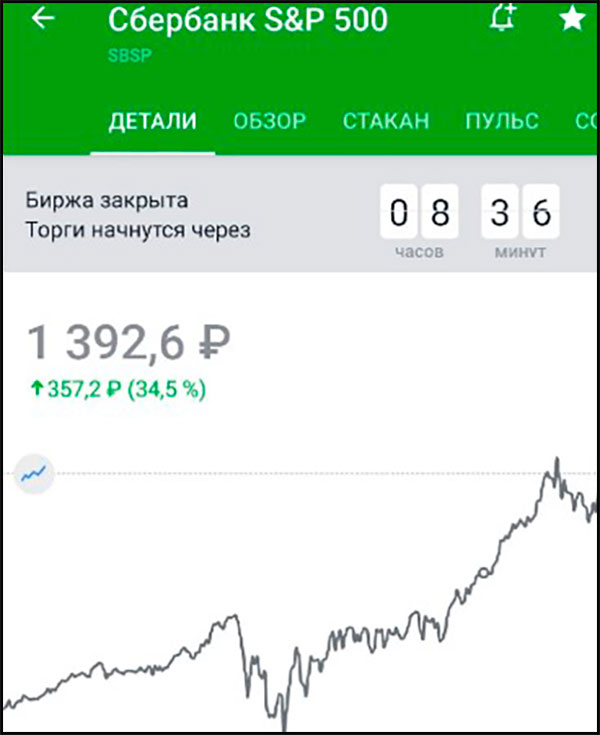

Сбербанк S&P500 (SBSP) — фонд, который повторяет индекс S&P500, который можно купить на Московской бирже. Конечно, у большинства брокеров вы его не найдет. Но Сбербанк и Тинькофф инвестиции им располагают. Я себе периодически докупаю, тем более, что по статистике он всегда растет. Все таки крупнейшие американские компании. За год такой фонд принес более 34%.

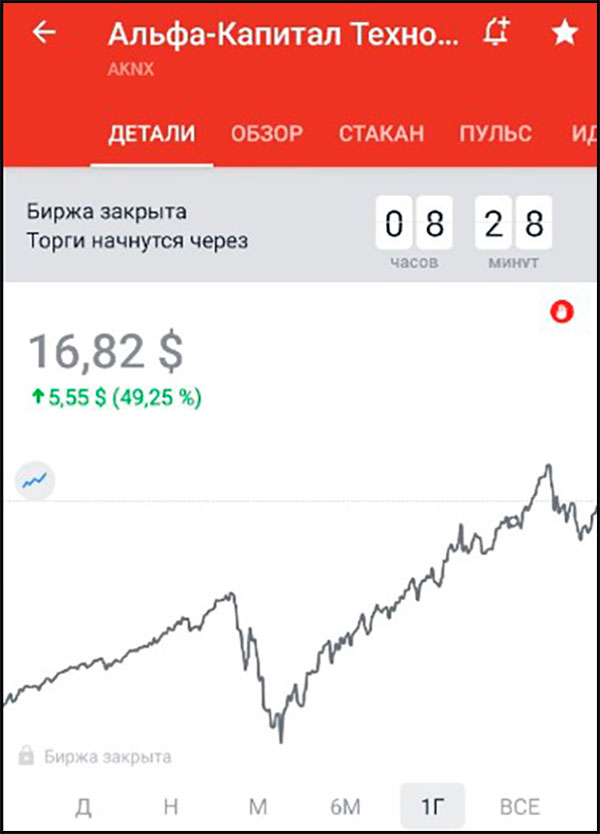

Альфа-Капитал Технологии (AKNX). Данный фонд чем-то похож на FXIT, о котором я говорил в самом начале. Но здесь мы видим фонд, состоящий из всего 100 акций крупнейших IT компаний США, но стоит гораздо дешевле. Торгуется данный фонд в долларах, и за 1 год цена на него поднялась аж на 66,7%. Весомый доход для ценных бумаг.

VTBB — ВТБ корпоративные облигации. Довольно интересный консервативный фонд, который повторяет по составу фонд корпоративных облигацийМосковской биржи. За последний год доходность фонда составила более 10%, что вполне неплохо для облигаций.

TECH — БПИФ, созданный самим «Тинькофф». По сути представляет собой бюджетный вариант FXIT, но в него входит в два раза меньше эмитентов. Также, стоит учесть, что в данный фонд входят не только акции США, но и бумаги США и Израиля. Фонд молодой, так что пока о нем особо ничего не скажешь. Но по сути он перспективный, недорогой в плане вхождения (8 центов за лот) и торгуется в долларах.

Отличия ETF и ПИФов

Между ETF и ПИФами много сходств: оба вида фондов инвестируют в одни и те же активы, управляют капиталом, имеют схожую инфраструктуру.

Но нам важнее подчеркнуть различия между ETF и ПИФом, чтобы понять, чем эти инструменты разнятся. Ключевые отличия:

- ETF торгуются на бирже, в то время как ПИФы можно купить исключительно через управляющую компанию;

- комиссии ETF составляют сотые и десятые доли процента, а ПИФов – до 3-5% и даже 10% в год (для закрытых ПИФов);

- информация о составе активов ETF публикуется ежедневно, инвестор всегда в курсе, куда вложены его деньги – ПИФы же раскрывают информацию ежеквартально;

- покупка и продажа акций ETF производится в свободном режиме и мгновенно, в то время как зачисления и погашения паев ПИФа приходится ждать несколько рабочих дней;

- цена на ETF в течение дня меняется динамически в зависимости от спроса и предложения (при этом маркетмейкер поддерживает котировки близкими к справедливой цене), а стоимость пая ПИФа определяется управляющей компанией раз в день;

- минимальный объем покупки ETF – одна акция, в то время как управляющие компании могут накладывать ограничения на минимальный объем покупки паев ПИФов (у Газпромбанка, например, это 50 тысяч рублей);

- ETF следует за индексом, точно повторяя его состав, а в ПИФ могут быть включены вообще любые активы на усмотрение управляющей компании.

Ключевое различие между этими двумя инструментами заключается в том, что ПИФы – активно управляемые фонды, а ETF – инструменты пассивного инвестирования. Отсюда все их различия, достоинства и недостатки.

Какие ETF стоит покупать

Итак, стоит ли покупать ETF вообще? Думаю, да. Преимущества этого способа инвестирования очевидны. Скажу только, что ETF на долгосрочной дистанции оказываются выгоднее 95% хеджевых и взаимных фондов. Поэтому для вложения средств на 10-15 лет по принципу «инвестировал и забыл» биржевые фонды – самое то.

Теперь разберемся, какие ETF вообще стоит купить.

Я уже описывал выше разнообразие биржевых фондов. Начинающему инвестору я бы посоветовал максимально простой портфель, состоящий из 5 компонентов (все пропорции одинаковые):

- ETF на акции (можно выбрать американские акции, например, SPY или QQQ, Мосбиржу, мировой индекс акций и т.д.);

- ETF на краткосрочные облигации (Short Term Treasury, например, SHV);

- ETF на долгосрочные облигации (Long-Term Corporate Bonds, например, VCSH);

- ETF на золото (например, GLD или IAU);

- ETF на недвижимость (любой REIT).

На что обращать внимание при выборе фонда:

- базовый актив – т.е. во что инвестирует ETF;

- бенчмарк, за которым следует фонд (проще говоря, индекс, который копирует ETF);

- управляющая компания (провайдер) – если есть два ETF на один индекс, и первый от крупного провайдера, а второй от мелкого, то лучше выбрать первый вариант;

- годовая комиссия за обслуживание – при прочих равных лучше выбрать фонд с меньшей комиссией, так в перспективе нескольких лет вы меньше переплатите;

- точность слежения – крупные фонды копируют индексы с точностью до 99,8%, а мелкие могут отклоняться на 5-10%, и иногда такое отклонение критично;

- доходность ETF в сравнении с доходностью бенчмарка;

- AUM – размер активов фонда (чем он выше, тем лучше – крупный фонд точнее копирует индекс и вряд ли будет расформирован).

Естественно, ETF стоит оценивать и по дивидендной доходности, и по мультипликаторам, и по дюрации, и по ликвидности, и по Risk Ratio, и по другим параметрам – но это уже для более опытных инвесторов, которые освоились на рынке и хотят более тщательно отбирать фонды. На начальном этапе достаточно выбирать крупные ETF от наиболее известных провайдеров, вкладывающих в максимально широкие рынки.

К тому же некоторые госслужащие и военные не могут приобретать американские ETF, и им остаются ETF от FinEx, ITI Funds, Сбербанка, ВТБ, Альфа-Банка и прочих отечественных провайдеров.

Ну и вдогонку. Анализировать иностранные ETF удобно с помощью скринеров ETf https://www.etf.com/etfanalytics или https://etfdb.com/screener/, а российские – https://rusetfs.com/screener. Не является рекламой

Таким образом, ETF – это биржевые фонды, которые инвестируют в те активы, которые составляют индекс страны или отрасли. Инвестор может купить кусочек индекса, приобретя всего одну акцию ETF. «Внутри» фонда все активы уже сбалансированы и диверсифицированы. Простое следование индексу позволяет фонду брать с инвесторов минимальную комиссию, поэтому ETF оказываются выгоднее активно управляемых фондов. На западных рынок выбор ETF значительно шире, но и на Мосбирже есть хорошие варианты покупки для достойной диверсификации. Удачи, и да пребудут с вами деньги!

В чем плюсы и минусы инвестирования в ETF

- Диверсификация рисков. Все компании разом не могут закрыться или ликвидироваться. Покупая ETF, инвестор надёжно защищён от рисков отдельных эмитентов.

- Инвестиция в индекс. Фондовые индексы растут быстрее любого ПИФа. Как показала история: 96% фондов проигрывают простому копированию индекса, если рассматривать период более 5 лет.

- Отсутствие издержек на ребалансировку портфеля. Если бы инвестор постоянно вносил корректировки, то пришлось платить комиссию за торговый оборот (что-то продать/купить), платить налог на прибыль по отдельным позициям (поскольку периодически происходила бы фиксация прибыли). Нужно было время, чтобы следить за пропорциями каждого актива.

- Высокая динамика доходности. Фондовый рынок в среднем растёт на 10%..15% из года в год. Секция корпоративных облигаций растёт в среднем по 8%..12%, что больше, чем доходность по портфелю из ОФЗ.

- Полная прозрачность. Каждый инвестор знает в какие активы вложены средства. Однако, есть исключения когда фонд инвестирует в облигации, то может скрывать купленные выпуски.

- Небольшая комиссия за управление (от 0,1% до 0,8%), которая уже включена в стоимость ETF. Вы видите график стоимости с учётом всех издержек.

- Высокая ликвидность. ETF можно покупать и продавать в течении дня сколько угодно раз. Брокеры берут комиссию только за торговый оборот. Например, у рассмотренных далее брокеров комиссия составляет не более 0,0373%. Чем выше оборот за день, тем ниже этот процент.

- Широкий выбор фондов. Есть секция акций и облигаций (российские и зарубежные), еврооблигаций, казначейские облигации США, товары (золото).

- Многие фонды номинированы в валюте, что создает валютную безопасность сбережений от девальвации рубля.

- Низкий порог для входа. Стоимость российских фондов начинается от 500 рублей и не превышает 7700 рублей.

- Возможность получения пассивного дохода и инвестиционных стратегий по принципу «купи и держи».

- При удержании актива более трех лет можно получить налоговый вычет на доход, то есть можно освободить прибыль от налога. Но для этого нужно не совершать никаких операций в течении 3 лет.

- На московской бирже (ММВБ) представлено не так много фондов. В мире их насчитывается тысячи.

- Есть комиссия за управление.

- Риски отдельных компаний, хотя в мире не было прецедентов, что ETF обанкротился.

- У российских брокеров нету свободного доступа к иностранным фондам.

Об МФО Profi Credit

Налогообложение ETF

При инвестировании в российские ETF фонды вам придется заплатить стандартный подходный налог в размере 13%. Он взимается с курсовой разницы. Например, если вы купили 10 акций ETF RUSE за 3500 рублей каждую, а продали за 4500 рублей, то вам нужно заплатить налог: (4500 – 3500) * 10 * 13% = 1300 рублей.

Налогооблагаемая база уменьшается на размер брокерских комиссий и других платежей, потраченных на приобретение активов. Налог за вас заплатит брокер, так что считать его и переводить самим не нужно.

При покупке ETF на ИИС можно воспользоваться налоговым вычетом типа Б и полностью избежать

С иностранными ETF сложнее. Налогообложение будет зависеть от страны, где вы покупаете фонд, и от вашего налогового резидентства.

Также, если вы не является налоговым резидентом России, а проживаете, например, в Белоруссии, то там тоже имеются свои моменты – уточняйте все детали у своего брокера.

Помощник

Открыл счет

Отличный интернет-банкинг

Шаг 1 — Сравниваем комиссию

Каждый биржевой фонд имеет комиссию за управление. Актуальные данные в таблице.

| Фонд | Провайдер или УК | Комиссия, % в год |

| RUSE | ITI | 0,65 |

| VTBX | ВТБ | 0,69 |

| TMOS | Тинькофф | 0,79 |

| FXRL | Finex | 0,9 |

| SBMX | Сбербанк | 1 |

Разница в ставках небольшая. В пределах десятых процента. Но помним, что комиссия взимается постоянно. И со временем она будет увеличиваться пропорционально росту вашего капитала.

Когда у тебя в фонды вложено 10 000 рублей, то в год комиссия ETF будет варьироваться всего от 65 до 100 рублей (в зависимости от выбора фонда). Стоит ли заморачиваться о потери (или экономии) каких-то 35 руб / в год?

При 100 000 — речь пойдет уже о возможной разности расходов в 350 рублей.

Ежегодные расходы на комиссиях миллиона, вложенного в фонды — от 6,5 до 10 тысяч рублей. Разница в расходах между самым дешевым и дорогим фондом — уже несколько тысяч в год. Умножаем эти дополнительные расходы на срок инвестирования и потенциального роста капитала (за счет будущих пополнений / прибыли) — и счет пойдет на десятки-сотни тысяч!

Небольшой пример.

Вася и Петя инвестируют ежегодно по 100 000 рублей. Среднегодовая доходность — 12%.

Главное отличие: Васин фонд берет «всего на 0,2%» комиссий больше.

- Через 20 лет у Васи будет 7,87 млн. рублей. У Пети — 8,07 млн. Маленькая разница в комиссиях — «съела» 200 тысяч рублей.

- Через 25 лет дополнительные потери составят 480 тысяч.

- Через 30 — более миллиона.

Опасность инверсных фондов

Что такое инверсный фонд? Тот, который занимается шортингом. Попробую объяснить популярно.

Как вы знаете, акции и прочие биржевые активы шортить нельзя. Но некие умные головы нашли выход из положения с помощью ETF-фондов. Они выбирают популярный актив и на его основе составляют фонд таким образом, чтобы отображать динамику этого актива в зеркальном отражении. То есть когда актив растет, фонд падает, и наоборот. Вот так и получилась игра «в короткую».

Очевидно, что это очень сложно. Временами даже стабильные инструменты начинают вести себя непредсказуемо; чего ожидать от фонда, который должен не просто следовать за базовым активом, а пойти от него в обратную сторону, вообще неизвестно.

Поэтому я отношу инверсные фонды к инструментам крайне высокой степени риска. Если увидите в названии ETF слово «short» (инверсный), советую держаться от него подальше.

Выгрузка из ЗУП 3.1 в БП 2.0 документов на выплату зарплаты, отражения в учете. (Отражение зарплаты в бухучете, ведомость на выплату в банк, в кассу, через раздатчика, перечислением)

Доходность и риски фондов

Доходность фондов ETF зависят от многих показателей. Большое значение имеет структура фондов, стоимость чистых активов, оборачиваемость портфеля, стратегия управления и много других показателей, на которых строится анализ. Рассмотрим примеры, позволяющие оценить перспективность инвестиций.

Наиболее популярными являются фонды, следующие за индексом S&P 500. Так, фонд SPY, работающий по стратегии «Взял и держи», за последние три года показал доходность 71,58% и 106% за 5 лет. Таким образом, инвестиции за это время увеличились в два раза.

В то же время фонд ЕЕН, формирующийся так же на базе компаний с высокой капитализацией, но использующий в стратегии показатели технического анализа, имел доходность в 230, 396 и 443% за год, три и пять лет соответственно. В отличие от развитых стран, развивающиеся экономики показали рост за 5 лет в пределах 13%, а Россия – отрицательные показатели доходности.

Фонды облигаций имеют более низкие показатели. Так фонд TTL, отражающий динамику 20-летних облигаций США, показал годовую доходность 17%, за 5 лет 43%. На рынке недвижимости фонд VNQ имеет доходность за год 57%, а пятилетняя установилась на отметке 120%.

Эти высокодоходные примеры только подчеркивают возможные риски фондов ETF. К таким рискам можно отнести:

- рыночные риски – убытки от падения инструмента;

- риск ликвидности – невозможность продажи пая или его продажа с большой неустойкой;

- валютный риск – характерен для валютных ETF и отражает возможность отрицательной динамики курса валют;

- инфляционный риск – риск того, что доходность фонда окажется ниже уровня инфляции;

- риск ошибки в следовании индексу – характеризует разницу в доходности между базовым активом и соответствующим фондом ETF;

- риск банкротства контрагента, возникающий в результате получения дополнительного дохода от одалживания ценных бумаг, когда банкротство заемщика делает невозможным возврат ценных бумаг.

Кроме этого существуют инфраструктурные риски, которые приведены ниже.

Процедура подключения системы «КУБ-iBank»

Потребительский кредит

Непрофессионализм, отсутствие обратной связи

Профи Кредит вход в личный кабинет на profi-credit.ru

3 способа инвестировать в ETF

Что доступно российскому инвестору? Какой вариант покупки ETF выбрать? Что нужно знать? Плюсы и минусы каждого способа инвестирования.

На Московской бирже

При выборе брокера нужно обратить внимание в первую очередь на тарифы (комиссии, абонентская плата, депозитарий). Принцип простой: чем меньше, тем лучше

Но не забываем про надежность. Слишком мелких брокеров лучше не рассматривать

Принцип простой: чем меньше, тем лучше. Но не забываем про надежность. Слишком мелких брокеров лучше не рассматривать.

Сколько денег нужно для старта?

У некоторых брокеров минимальная сумма для открытия счета составляет несколько десятков тысяч рублей. Но многие уже отказываются от подобных ограничений. И разрешают открывать счета с любой суммы.

В итоге. При выборе правильного брокера, минимальная стартовая сумма для инвестиций в ETF будет сопоставима со стоимостью одной акции ETF. Как правило, в пределах 1-5 тысяч рублей.

Плюсы покупки ETF на Мосбирже

- Низкий порог входа. Буквально несколько тысяч рублей.

- Возможность покупки ETF на ИИС с получением налогового вычета (до 52 тысяч рублей в год).

- Налоговые плюшки от государства (освобождение от налогов при владении более 3-х лет).

- Автоматический расчет и перечисление налогов в бюджет без вашего участия.

- ETF можно покупать за рубли и доллары (но не все).

Минусы:

- Скудный набор ETF. Хотя для начинающих этого хватит за глаза.

- Высоковаты комиссии за управление. В среднем по России — около 1% в год.

На бирже Санкт-Петербурга

СПБ предлагает инвесторам несколько десятков фондов (в данный момент чуть менее 80). Только иностранных.

Ведущих (и не очень) мировых провайдеров: Vanguard, iShares, SPDR, Invesco, Wisdom, Proshares.

Например, фонды Вангуард, славящиеся своими низкими комиссиями простят:

- VFH — расходы 0,1% в год. Инвестирует в финансовый сектор США (банки, инвестиционные компании). В составе более 400 компаний.

- VHT — 0,1%. Объект инвестиций — почти 400 компаний из сектора здравоохранения.

- VOO — 0,03% (вдумайтесь в эту комиссию). На индекс S&P 500.

Справедливости ради стоит отметить и более дорогие ETF.

- CQQQ — 0,7% (Китайская экономика);

- EFA — 0,31% (Западная Европа, Япония, Австралия)

- RSX — 0,65%. Фонд инвестирует в российские акции. В составе имеет 26 компаний.

Для покупки нужно, чтобы брокер предоставлял доступ на СПБ. Не все российские брокеры работают с биржей.

На официальном сайте СПБ представлен список брокеров. Подозреваю, что он не полный. Точно знаю несколько брокеров, работающих с биржей, но не представленных в списке. Поэтому лучше заранее уточнить у вашего брокера наличие доступа на биржу Санкт-Петербурга.

Процедура покупки ETF ничем не отличается от Московской биржи. Заносите брокеру деньги и покупаете доступные фонды.

Плюсы покупки ETF на СПБ:

- Более низкая плата за управление фондами.

- ETF от крупнейших мировых провайдеров. Более надежные.

- Более качественно управление. Точное следование за индексом.

- Брокер — налоговый агент. Заполнение декларации не требуется.

- Дивиденды. Большинство иностранных ETF выплачивают дивиденды. Раз в квартал, полгода или даже каждый месяц (для облигационных фондов).

Минусы:

- Нужен статус квалифицированного инвестора. Из условий получения статуса: обладать капиталом в 6 миллионов, иметь финансовое образование или опыт работы в инвестиционных компаниях.

- Ограниченный выбор фондов. И при чем не самых лучших и дешевых.

- Нет налоговых льгот для российского инвестора (ИИС, освобождение от налогов при владении более 3-х лет).

Инвестиции через иностранного брокера

Заключая договор с буржуйским брокером, вы получаете доступ сразу на несколько мировых биржевых площадок.

С возможностью инвестировать в тысячи ETF.

Открытие брокерского счета происходит онлайн. От момента регистрации до начала покупки активов, в среднем уходит чуть меньше недели.

Из-за санкций большинство иностранных брокеров, с более-менее приемлемыми комиссиями перестали работать с россиянами. И выбор невелик. Доступна пара-тройка дисконтных брокеров.

Плюсы:

- огромный выбор ETF (несколько тысяч) с низкими комиссиями (сотые доли процента) и разнообразными стратегиями.

- получение дивидендов и купонов;

- страховка брокерского счета SIPC. У американских брокеров — это 500 тысяч долларов. Европейских — 50 000 евро.

Минусы:

- Брокерские комиссии. Они сильно выше российских. И с небольшой суммой лучше не соваться. Иначе вся прибыль будет уходить на обслуживание брокерского счета. Минимально-оптимальная сумма начинается от 10-15 тысяч долларов.

- Самостоятельная отчетность перед налоговой. Расчет получаемой прибыли, заполнение и подача декларации. И уплата налогов.

- Отсутствие налоговых льгот.

В чем суть фонда OPNW?

В разные периоды времени на фондовом рынке выстреливают различные классы активов. Сегодня это золото, через год акции, спустя 3 года это могут быть облигации. И так далее. Все эти явления тесно переплетены с мировой экономикой (экономическими циклами).

Профессионалы обычно могут предвидеть (но не всегда успешно), что нас ожидает в будущем. И перекладываются в нужные инструменты. Которые выстрелят в будущем.

Для обычного рядового долгосрочного инвестора все это делать проблематично. Нет времени, опыты, знаний. Да и положа руку на сердце — желаний. Хочется, чтобы от тебя требовалось как можно меньше телодвижений и усилий по ведению портфеля.

Таким образом портфель будет работать в любой момент времени (отсюда и название — всепогодный). Независимо от текущего положения в экономике и на фондовом рынке.

Калькулятор одобренной суммы

Вывод

Акции ETF проще покупать и продавать. ETF иностранный фонд, не все россияне могут приобретать такие акции. Существует порядка 300 таких фондов, на 15 из которых дает выход Московская биржа. Надо создавать брокерский или индивидуальный инвестиционный счет, чтобы была возможность их приобретать.

Фонд надежен, мобилен, комиссии мало, точнее и быстрее работает, но не дает 100% гарантии доходности. Деньги на брокерском счете не страхуются. В случае возникновения каких-либо рисков есть риск потерять все вложенные деньги. Иностранные фонды часто не выдают дивиденды, а запускают их на покупку новых акций, что ведет к росту ETF.

RUSE фонд на Московской бирже это единственный, имеющий акции Лукойл, Сбербанк, Газпром, который выдает дивиденды инвесторам. Таких фондов мало. Дивиденды облагаются подоходным налогом. Раньше это составляло 9%, сегодня 13%. Это не совсем удобно для фонда и для самих инвесторов. Если заложить дивиденды дальше в приобретение или выпуск ценных бумаг, то фонд получает свое развитие дальше, подоходный налог в этом случае отменяется.

У ПИФ тоже есть свои преимущества. Для него не надо создавать индивидуальный инвестиционный счет или брокерский счет, больше подходит для россиян, для которых не будет зависимости от иностранного фонда. Акции одного ПИФ можно обменять на акции другого в одной и той же управляющей компании без необходимости платить НДФЛ при продаже.

Если вы хотели бы побольше узнать про инвестирование и научиться грамотно составлять свой портфель, чтобы в будущем получать пассивный доход, который будет в разу больше полагающейся вам пенсии, то обязательно посетите бесплатный пятидневный курс. Курс реально просто бомбовый. Я сам его проходил, и именно благодаря ему я и занялся инвестированием.