Список платежных систем. какие сервисы электронных платежей используются в россии?

Содержание:

- Платежные системы

- Понятие «платежная система»

- Как войти в личный кабинет Честное слово?

- Кто может выдать кредит?

- Электронные платежи и платежные системы

- Ручная настройка МГТС GPON

- Кредитная платежная система

- Система оплаты наличными

- «Яндекс.Деньги»

- Электронные деньги и формы их использования

- PayPal

- Stripe – платёжная система в России

- Принцип работы

- Отзывы о вкладах в Ульяновске

- Самые популярные в России платежные системы

- Принципы построения платежных систем

- Низкий платежеспособный спрос населения

- Как продать валюту с транзитного счета

- Помогите нам улучшить Excel

- Разница между электронными и безналичными деньгами

- Заключение

Платежные системы

Сегодня в России представлен широкий выбор систем для расчета электронными деньгами. В стране функционирует около двух десятков платежных систем, деятельность которых контролируется законодательством РФ. Каждая из систем имеет свои отличия.

При выборе оптимального электронного кошелька, пользователь ориентируется на собственные потребности и возможности сстемы

Кому-то важно бесплатно пополнять счет, а другим необходима высокая скорость работы с цифровой наличностью

Поэтому, нужно обратить внимание на присутствие тех функций, которые в первую очередь необходимы лично вам. К самым современным и удобным платежным системам можно отнести — Яндекс.Деньги, Webmoney, Qiwi, Epayments, PayPal

Понятие «платежная система»

Определение 1

Платежная система – это система определенных договорных отношений, правил, методик расчета, технологий, внешних и внутренних нормативных актов, позволяющих осуществлять расчеты и финансовые операции.

Значение систем, правил и процедур намного возрастает в процессе перехода к использованию электронных денег и безналичных расчетов. Для каждой страны характерна собственная платежная система. Международные платежные системы, возникающие с развитием международного обмена, обеспечивают проведение платежей между разными участниками международных рынков.

Под эффективностью платежной системы понимают надежность и своевременность передачи, учета платежных ресурсов, осуществляемых при проведении платежей. Если платежная система функционирует эффективно, значительно сокращаются операционные издержки, представляется возможность для более лучшего управления ликвидностью на предприятиях и в банках.

Доверие к платежной системе может быть значительно подорвано в результате неожиданных или непреднамеренных задержек в платежах, различных сбоев в проведении платежей. Данные процессы могут привести к возрастанию риска, повышению издержек участников платежной системы и, как следствие, к платежному кризису.

Платежная система решает ряд задач:

- эффективность, безопасность и бесперебойность функционирования;

- обеспечивает прочность и надежность, гарантирующих отсутствие разного рода срывов или выхода из строя платежной системы;

- реализует требование участия в системе платежа лиц, которые отвечают необходимым квалификационным критериям;

- обеспечивает точный, экономный и быстрый выход потока операций.

Основная функция платежной системы — обеспечение устойчивости и динамики хозяйственного оборота. Эффективная платежная система обеспечивает контрольные функции за денежно-кредитной сферой, активно помогает банкам управлять ликвидностью, уменьшая потребность в избыточных и крупных резервах. Как следствие, упрощается весь процесс создания денежно-кредитной программы, ускоряется проведение операций в сфере финансовой политики.

Разные системы перевода средств имеют свои отличительные черты, включающие: оператора системы (частная организация или центральный банк), механизм расчета (чистые или валовые расчеты), кредитный механизм (предоставление или отказ в предоставлении кредита).

Классификация платежных систем:

- По степени подчинения (иерархии): централизованные системы, при которых участники низшего уровня подчинялись одну из участников более высокого уровня, которые подчинялись единому центру (система расчетов Банка России); децентрализованные системы — отдельные связи между участниками формируются вне зависимости от всех остальных (система межбанковских расчетов через установление прямых отношений между кредитными организациями, внутрибанковскую систему расчетов, клиринговую систему межбанковских расчетов).

- По условиям приема участников: с равными условиями, требованиями, одинаковым доступом для участников; с установлением приоритетности или ограничениями участников (по объему платежей участника или по величине собственного капитала).

- По механизму расчетов (по способам получения окончательного платежа): нетто-расчеты (расчет на чистой основе), брутто-расчеты (расчет на валовой основе).

- По порядку резервирования средств: с предварительным депонированием средств, без предварительного депонирования средств.

- По возможности предоставления кредита: с предоставлением кредита, без предоставления кредита.

- По размерам сумм и срочности платежей: перевод мелких и несрочных платежей, перевод крупных сумм, перевод срочных платежей.

Как войти в личный кабинет Честное слово?

Кто может выдать кредит?

Тип финансового учреждения уже в значительной степени определяет итоговую переплату процентов по задолженности.

Для государственного банка, т.е. частично или полностью принадлежащего государству, характерны ставки ниже среднерыночных, а также целевые программы, включая рефинансирование и субсидирование. Тут предъявляются строгие требования к доходу заёмщика, его положительной кредитной истории и обеспечению. Крупнейший госбанк РФ — Сбербанк, который обычно берет свою «комиссию за надежность».

Ставки на декабрь 2019 года, https://www.banki.ru/products/credits/sberbank/

Коммерческие банки отличается от государственных меньшими лимитами, но и более высокими комиссиями, а также умеренными требованиями к заёмщику. Если простыми словами, то получить там кредит на умеренную сумму немного проще, но дороже. Среди коммерческих банков по объемам займов лидирует Альфа.

Ставки на декабрь 2019 года, https://alfabank.ru/get-money/credit/stavki/

Хуже всего, если положение заемщика такого, что он не может получить кредит в любом банке. В этом случае ему остается идти по пути ухудшения условий займа, соглашаясь платить все более высокий процент. Так, деньги в ломбарде выдадут при предъявлении паспорта под залог, кроме недвижимости, на срок 30 дней без дополнительных требований. Однако ставка может составлять десятки процентов годовых.

Предложения микрофинансовых структур обременены самыми высокими процентами — вплоть до 1% в день, т.е. речь может идти о 350% в год. Нередко МФО требуют лишь паспорт и минимум информации, но обращаются туда в крайних случаях.

По способу выдачи кредитов можно отметить следующее:

- Ссуда наличными как правило стоит несколько дороже безналичной выдачи

- Кредит на карту обычно имеет более низкие проценты, чем при наличной выдаче, но при работе с небанковскими организациями есть риск потери данных в результате мошеннических схем

- Микрофинансовые организации могут предоставлять заем в электронных деньгах, которые юридически деньгами в России не являются

- Кредитная линия — возможность однократно/многократно получать средства в оговорённой сумме за определенное время. Сюда относится овердрафт — возобновляемый лимит на непродолжительный срок. Выдаётся лицу/организации, имеющим сбережения и/или регулярные поступления на личный/юридический счёт в банке.

Электронные платежи и платежные системы

Электронные платежные системы также известны как системы онлайн платежей. Распространенные формы электронных платежей включают в себя дебетовые карты, кредитные карты и автоматизированную клиринговую палату (АСН). Система ACH относится к электронным чекам, прямому дебету и прямого директ дебета.

Другие альтернативные методы электронных платежей, популярность которых неуклонно растет, включают в себя:

- Биткойн и другие криптовалюты — альткоины (ETH, Bitcoin Cash, ZCash, Litecoin, Tether, Dash)

- Банковский перевод

- Электронный кошелек

- PayPal

По мере того, как все больше компаний развивают свою работу на просторах интернета и предлагают свои товары и услуги для приобретения на онлайн платформах, мы будем и дальше наблюдать рост доли систем электронных платежей, а также новые виды платежных систем и устройств обработки платежей.

Вследствие чего станут невостребованными операции, совершаемые посредством наличных и бумажных чеков.

Ручная настройка МГТС GPON

Кредитная платежная система

Из двух платежных систем кредитная платежная система наиболее широко используется среди потребителей всех возрастов. Она включает в себя транзакции, совершаемые с помощью кредитных карт и электронных кошельков.

- Кредитные карты (анг. Credit Cards): финансовые учреждения (эмитенты карт) выдают кредитные карты своим клиентам. Карты позволяют своим владельцам приобретать товары и услуги онлайн или через электронные платежные терминалы без использования наличных денег. Они очень удобны и позволяют держателям карт создавать кредитные истории, которые играют большую роль в рейтинге кредитоспособности. Одна из наиболее удобных функций кредитных карт — это то, что они позволяют продавцам мгновенно получать средства за свои товары или услуги, вместо того, чтобы ждать пока произойдет обработка счета.

- Электронный кошелек или е-кошелек (анг. E-Wallet): Проще говоря, e-кошелек — это тип предоплаченного счета, на котором надежно хранится информация о кредитной или дебетовой карте пользователя. Благодаря тому, что данная информация надежно хранится в интернете, пользователям становится проще совершать онлайн-покупки.

Система оплаты наличными

Хотя количество транзакций, совершаемых с помощью бумажных денег, уменьшается, однако системы наличных платежей ещё некоторое время просуществуют. Данная система включает в себя операции, осуществляемые с помощью прямого дебетования или электронного чека.

- Прямое дебетование (анг. Direct Debit): это платеж во время совершения данного типа операции владелец счета отправляет сообщение в свой банк о необходимости списать или получить определенную сумму денег со своего счета для безналичной оплаты товаров или услуг торговцу.

- Электронный чек (анг. E-Check): это тип транзакции который построен на цифровой версии бумажного чека. Такая транзакция функционирует так же, как электронный перевод средств с чекового или сберегательного счета владельца без необходимости предъявления бумажного чека.

«Яндекс.Деньги»

В 2002 году российский браузер «Яндекс» выпустил свой очередной продукт – систему электронных платежей «Яндекс.Деньги». В этом же году проект получил официальное банковское свидетельство как сервис электронных платежей и банковских переводов, обогнав в этом вопросе другие платежные системы. Список пользователей «Яндекс.Денег» насчитывает 18 млн человек, и каждый день эта цифра пополняется на 12 тысяч.

Пользователи могут установить кошелек платежной системы на мобильное устройство, на компьютер в виде программы либо пользоваться сервисом онлайн. Владельцы кошелька могут производить оплату покупок, квитанций и счетов. При этом средства списываются по выбору пользователя либо со счета в платежной системе, либо с банковской карты. В платежных терминалах посредством «Яндекс.Денег» можно выбрать нужного провайдера и совершить операцию при помощи наличных.

Одна из особенностей сервиса от «Яндекс» – возможность производить платежи незарегистрированным пользователям. Официальные владельцы кошельков могут заказать пластиковую карту, привязанную к системе «Яндекс.Деньги», и настроить напоминания.

Электронные деньги и формы их использования

Как правило, электронные денежные средства применяются в сфере онлайн бизнеса. Рассматривают этот платежный инструмент как одну из форм рыночного хозяйства. С помощью виртуальных денег можно осуществлять расчеты между клиентами и компаниями, избежав при этом большого количества лишних расходов либо потери времени. За счет технической составляющей электронные платежи проводятся мгновенно, что отличает этот способ от банковских операций.

Интернет-платежи

Одна из причин, почему россияне начинают использовать электронные денежные системы, – это возможность мгновенно произвести платеж через интернет. Услуга доступна круглосуточно. Отправлять деньги можно на любые другие счета по реквизитам организаций, частным лицам, на другие кошельки, в виде оплат за услуги ЖКХ или сотовую связь и прочее. Все операции сохраняются системой и отслеживаются. Вместо традиционной подписи клиента используется ЭЦП – самый надежный способ защиты средств пользователей.

Кредитные карты

Еще один вариант использования виртуальных денежных средств – кредитки. С помощью физического пластикового носителя владелец электронного кошелька может тратить виртуальные сбережения при оплате покупок в супермаркетах, гостиницах и везде, где принимаются банковские карты

Однако в этом случае важно не передавать личные данные третьим лицам, чтобы не потерять деньги. Особенно опасно сохранять реквизиты подобных карточек в интернет магазинах

Банкоматы

Терминалы быстрого обслуживания и банкоматы – еще один удобный способ использования своих виртуальных сбережений. Чтобы получить наличные, нужно в платежной системе выпустить онлайн карту с банковскими реквизитами, но без физического носителя. Оформляется она мгновенно и позволяет не только получать наличные через банкоматы, но и оплачивать покупки по интернету. С помощью банковских терминалов пользователи могут не только выводить деньги с виртуальных кошельков, но и пополнять онлайн счета.

Банковские чеки

Чтобы получить наличные в кассах финансовых учреждений, можно рассмотреть такой вариант использования электронных сбережений, как выписка банковских чеков. Способов в этом случае есть несколько:

- Перевод средств на банковский счет с последующим снятием.

- Перевод виртуальных сбережений в банк, который обменяет их на наличные.

- Отправка электронных денежных средств с помощью международной платежной системы с возможностью получения в любом банке.

PayPal

Крупная платежная система с 267 млн. зарегистрированных пользователей деятельность в России осуществляет на основании лицензии, выданной Банком России 3517-К.

PayPal предлагает открытие двух видов счетов:

- личного – для оплаты покупок, переводов,

управления электронными средствами; - корпоративного – подходит для ведения бизнеса.

Операции по оплате интернет-покупок в российской валюте на территории России бесплатны.

Комиссия существует на покупки за рубежом при переводе рублей в другую валюту. При переводах внутри страны комиссионные не предусмотрены, но при использовании карты, выплачивается 3,4% от общей операции и +10 руб. за каждую последующую выплату. На международные платежи распространяется тариф – 0,4-1,5% в зависимости от страны отправления.

Stripe – платёжная система в России

Разработчиками рассматриваемой платёжной системы считаются американцы. Она с каждым годом набирает всё большую популярность, поскольку является надёжной системой по переводу платежей более чем в 140 стран мира в 20 различных валютах. Сервис постоянно усовершенствуется, расширяя не только географию, но и свой функционал.

Платёжная система Stripe имеет соглашения на обработку и проведение платежей Alipay, Alibaba и Apple Pay. Компания представила для пользователей дополнительный сервис Connect, который предназначен для проведения платежей небольших фирм и компаний. В Twitter и Facebook есть возможность приобретать товары по рекламным ссылкам через платёжную систему Stripe Connect.

Stripe – платёжная система в России, которая позволяет принимать кредитные и дебетовые банковские карты. Изначально она разрабатывалась как система, ориентированная на разработчиков. Но в дальнейшем была интегрирована в различные проекты и сайты для оплаты заказанных товаров или услуг.

При использовании данной платёжной системы взымается комиссия в размере 2,9% от суммы платежа. Кроме этого списывается 30 центов за совершение операции по переводу средств.

Для работы с данной платёжной системой не требуется наличие учётной записи. Это освобождает пользователя от необходимости проходить процедуру регистрации и значительно экономит время. Для того, чтобы воспользоваться ресурсом достаточно иметь действующую кредитную или дебетовую карту.

Принцип работы

Обеспечением успешного функционирования электронной платежной системы является готовность торгующих организаций и представителей услуг принимать в качестве оплаты виртуальные монеты.

Гарантией надежности системы стало обеспечение онлайн-валюты реальными деньгами.

Основные этапы расчета электронными деньгами:

- Держатель электронного кошелька переводит на счет эмитента деньги, после чего его электронный счет пополняется виртуальной валютой с вычетом процента комиссии.

- Цифровой наличностью покупатель платит за товары или услуги в организации, которая допускает расчеты электронными деньгами.

- Впоследствии организация возвращает онлайн-монеты держателю платежной системы, получая взамен реальные деньги.

Такая система работы несет выгоду для каждого из участников

сделки. Эмитент, производящий виртуальные деньги, получает комиссионные в виде

процента. У организации, принимающей платеж, снижаются издержки (на инкассацию,

работу кассиров, хранение денег), что уменьшает ценники на продукцию.

Покупатель получает скидки и платит меньшую цену, что связано со снижением

расходов магазина.

Отзывы о вкладах в Ульяновске

Самые популярные в России платежные системы

Webmoney

WebMoney (WebMoney Transfer) – основанная в 1998 году электронная система расчётов. Особенность системы – при платежах происходит передача имущественных прав – «титульных знаков». Эти знаки могут быть в рублях (WMR), евро (WME), долларах (WMZ), гривнах (WMU), белорусских рублях (WMB), тенге (WMR) и даже вьетнамских донгах (WMV). Также среди расчетных единиц есть эквивалент 1 грамма золота (WMG), 0,001 биткоина (WMX) и других криптовалют.

Система WebMoney имеет широкую известность – на начало 2018 года было зарегистрировано порядка 36 миллионов аккаунтов, в год проводится более 160 миллионов транзакций на сумму свыше 17 миллиардов долларов. Для работы системы потребуется соответствующее программное обеспечение, которое существует как для Windows, так и для других операционных систем.

Тарифы системы относительно невысокие – за переводы взимается 0,8% от суммы, однако следует учитывать, что тарифы на ввод и вывод средств определяют участники таких операций – банки, платежные системы, операторы терминалов самообслуживания.

В кассе «Евросети» комиссия за пополнение кошелька WebMoney составит 1,5%, в системе Сбербанк-Онл@йн – 2,3%, в Альфа-Банке – 1,5%. Если необходимо вывести деньги из системы, возможно это сделать через банковскую карту. Комиссия в таком случае составит 2%.

Яндекс.Деньги

Сервис Яндекс.Деньги – платежная система, созданная в 2002 году в результате сотрудничества Яндекса с компанией PayCash. Система позволяет принимать оплату электронными деньгами, наличными, с банковских карт. Данная платежная система пользуется популярностью – по состоянию на 2017 год зарегистрировано около 30 миллионов кошельков.

Сервис позволяет открыть электронный кошелек в рублях и привязать к нему банковскую карту. Кроме того, платежная система выпускает собственную пластиковую карту, которая по почте или с курьером направляется пользователю. Собственная карта Яндекс.Денег облегчает пользование системой, так как имеет общий баланс с кошельком. Стоимость карты составляет 300 рублей за 3 года. Сам кошелек Яндекс.Денег бесплатный, однако если им не пользоваться больше 2 лет, с него списывается по 270 рублей в месяц.

Пользоваться кошельком Яндекс.Денег достаточно выгодно – комиссия не взимается за большинство операций. Однако за оплату квитанций взимается 2% от суммы, а за погашение кредитов – 3% от суммы и 15 рублей. Тариф для пополнения кошелька с банковской карты – 1% (через Сбербанк-Онл@йн – без комиссии), для вывода с кошелька на карту – 1,5%.

QIWI

QIWI – одна из самых популярных систем электронных платежей в России, что связано с широкой сетью терминалов самообслуживания, наличием мобильных сервисов и удобного сайта. Кроме того, система проводит платежи через собственный банк в партнерстве с платежной системой Visa, что позволяет выпускать и использовать виртуальные карты для расчетов.

Система достаточно проста в использовании: создать кошелек можно через мобильное приложение, сайт или даже через терминал самообслуживания QIWI.

Платежная система QIWI имеет демократичные тарифы: с кошелька на кошелек внутри системы переводы осуществляются без комиссии, при оплате товаров или услуг через QIWI комиссия, в основном, отсутствует. Комиссия за пополнение кошелька, как правило, нулевая при определенных условиях. Например, чтобы пополнить кошелек без комиссии через терминал, необходимо чтобы сумма пополнения превышала 300 рублей.

Однако следует учитывать, что вывести средства без комиссии возможно только для пополнения счета мобильного телефона. Остальные направления платные: например, при выводе средств на банковскую карту или через систему банковских переводов удерживается комиссия в размере 2% + 50 рублей.

Как и Яндекс.Деньги, система QIWI предлагает собственную банковскую карту, которая имеет общий баланс с кошельком. Стоимость выпуска карты составляет 199 рублей, обслуживание – бесплатное.

Таким образом, наиболее известные электронные платежные системы в России отличаются по тарифам на переводы, пополнение и вывод средств. Для наглядности тарифы представлены в таблице:

| Пополнение | Переводы и оплата | Вывод | |

|---|---|---|---|

| WebMoney | от 1,5% | 0,8% | от 2% |

| Яндекс.Деньги | от 1%; через Сбербанк – бесплатно | от 0% | от 1,5% |

| QIWI | от 0% | от 0% | 2% + 50 рублей |

Как видно, тарифы систем Яндекс.Деньги и QIWI заметно выгоднее, чем предлагаемые системой WebMoney условия.

Принципы построения платежных систем

Основные принципы построения платежных систем определяет Комитет по платежным системам, действующий в рамках Базельского комитета по банковскому надзору. Данные принципы применяются к платежным системам разных стран.

Принципы построения платежных систем:

- платежная система должна обладать качественно проработанной правовой базой в юрисдикциях разного уровня;

- процедуры и правила системы должны давать участникам конкретное и точное представление о ее воздействие на каждый финансовый риск, имеющийся в системе;

- система должна обладать точно определенными процедурами управления ликвидными и кредитными рисками, которые устанавливают ответственность оператора системы и участников, включающие необходимые стимулы для управления и сдерживания рисками;

- система должна гарантировать быстрый и окончательный расчет непосредственно в день валютирования (в течение дня или на его конец);

- система, осуществляющая многосторонний неттинг, должна обеспечивать завершение ежедневных расчетов своевременно, если участник, обладающий крупным отдельным расчетным обязательством не может произвести расчет;

- высокая степень операционной надежности и безопасности; система должна обладать дополнительными запасными процедурами для завершения обработки, собранных за день данных, вовремя;

- предлагаемые системой средства проведения платежей должны быть эффективными для экономики и практичными для пользователей;

- система должна обладать объективными, публично предоставленными критериями для обеспечения участия в ней, гарантирующие открытый и справедливый доступ;

- процедуры управления платежной системой должны быть подотчетными, эффективными и транспарентными.

В соответствии с основными принципами, Комитет по платежным системам определяет роль и задачи в системе центральных банков, а именно, банк должен: определить собственные цели, предоставить доступ общественности к ознакомлению с основными направлениями политики относительно значимых платежных систем; обеспечить полное соблюдение основных принципов платежными системами, находящимися у него в подчинении и теми, где имеет такие возможности. Для обеспечения эффективности и безопасности платежных систем посредством построения принципов этих систем центральный банк должен осуществлять сотрудничество с центральными банками других стран, а также с любыми соответствующими иностранными или национальными учреждениями.

Низкий платежеспособный спрос населения

Как продать валюту с транзитного счета

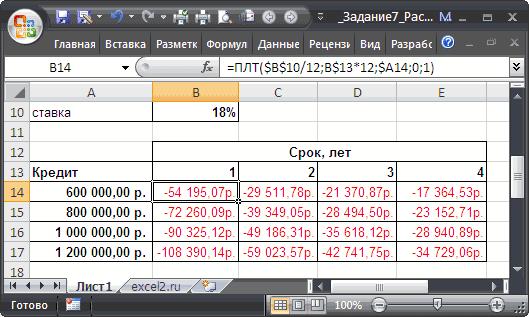

Помогите нам улучшить Excel

Разница между электронными и безналичными деньгами

Расчеты безналичными деньгами производятся всегда персонифицировано, с четким указанием реквизитов плательщика и получателя, в них пронимают непосредственное участие банки, которые открывают для этого специальные счета. При цифровых расчётах плательщику достаточно указать реквизиты, название контрагента. Поэтому к электронным деньгам не относят депозитные средства.

Технология платежей электронными деньгами в различных платежных ассоциациях имеет схожие основные принципы. Учредителями производится эмиссия электронных денег, создается коммуникационная база сервиса. Она включает:

Организатор системы заключает соглашение с кредитной организацией, которая будет осуществлять конвертацию настоящих денежных средств в электронные.

Заключение

Теперь, зная основную информацию об ЭПС, вы без труда выберете подходящую под ваши потребности.

Главное — обеспечить безопасность использования сервиса. Используйте сложные пароли и никому не сообщайте персональные данные. Работая за компьютером, с которого вы заходите в свой виртуальный аккаунт, не посещайте сомнительные сайты и не переходите по подозрительным ссылкам.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.