Заполняем поле 22 в платежном поручении (нюансы)

Содержание:

- Образцы заполненных платежных поручений в НАЛОГОВУЮ

- Правовое значение изменения назначения платежа

- ИНН и КПП плательщика

- Плательщик

- Указан неверный КБК. В какое ведомство направлять заявление об уточнении

- Как оформлять платежное поручение

- Нюансы оформления платежей при оплате налогов и взносов

- Может ли банк отказать в исполнении платежного поручения?

- Современные платежные технологии через почту

- Россельхозбанк

- Для чего нужно заполнять поле 22

- Центральная информация в платежном документе

- Сколько экземпляров платежных поручений нужно оформлять?

- Кросс-курс 700 Евро к другим валютам

- Конвертер валют

- Частые ошибки при составлении платежного поручения

- Надеюсь победить

Образцы заполненных платежных поручений в НАЛОГОВУЮ

Примечание: находятся ниже по тексту

Заполнение платежных поручений в 2021 на перечисление налогов оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными:

- Положением ЦБ РФ от 3 октября 2002 года № 2-П «О безналичных расчетах в Российской Федерации»,

- Приказом Министерства финансов РФ от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

По каждому виду налога оформляются отдельные платежные поручения.

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

Наименование получателя (поле 16) – сокращенное наименование органа Федерального казначейства, а в скобках – наименование налоговой инспекции. Например, УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ПОРУЧЕНИИ при перечислении страховых взносов

При перечислении любых налогов в поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог.

Примечание: Коды статусов налогоплательщиков. ИП ставят «09».

(60) — «ИНН» плательщика, (102) — «КПП» плательщика — указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России), у ИП нет КПП, ставить ноль;

(8) — «Наименование плательщика» — указывается наименование плательщика. Для ИП запишите ФИО предпринимателя и в скобках — ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//». Пример: Иванова Ольга Николаевна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК):

Примечание: Полный список КБК для НАЛОГОВ см. здесь.

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 — сумма страховых взносов;

- 2000 — сумма пени по соответствующему платежу;

- 3000 — сумма штрафа согласно законодательству РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов, отличного от кодов подвида доходов 1000, 2000, 3000, орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, по соответствующему платежу.

В поле (105) указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код, который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

Примечание: Узнай свой ОКТМО

В поле (110) указывается «пусто» или значение (НОЛЬ).

Примечание: ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110 платежки. Для НАЛОГОВ. Приказ 107н

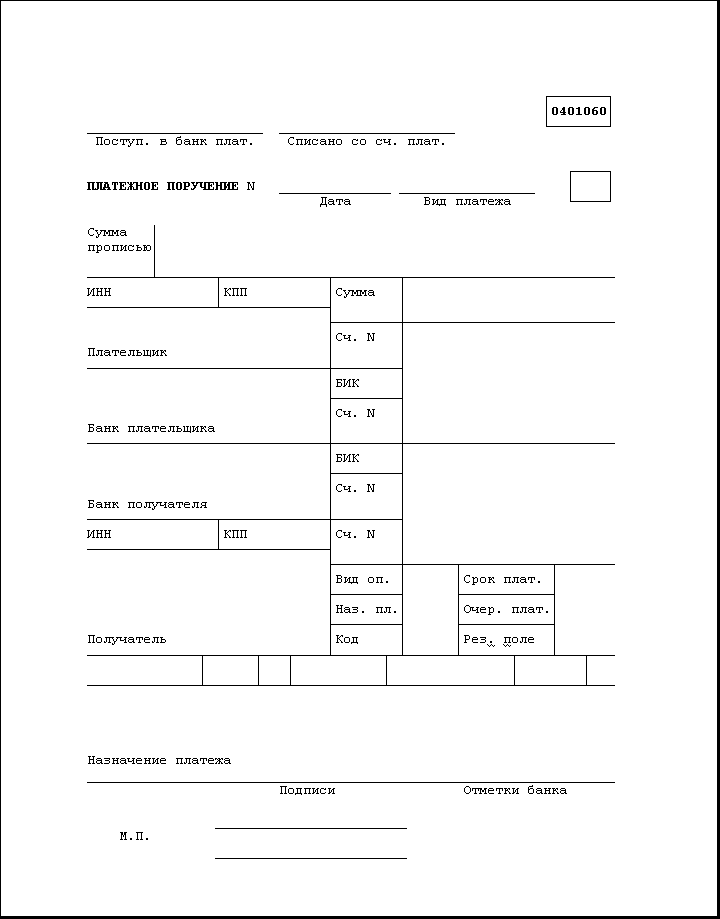

В реквизите «Код» поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены .

Примечание: УИН в реквизите КОД платежки, поле 22Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах, рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

Правовое значение изменения назначения платежа

На сегодняшний день в судебной практике сложилась неоднозначная ситуация относительно признания правомерности внесения изменений в назначение платежа:

1. Считается, что отправитель и получатель денежных средств должны достичь обоюдного согласия по изменению назначения платежа, обменявшись письмами. Такую позицию поддерживает ряд судов.

Так, в постановлении ФАС Западно-Сибирского округа от 02.12.2011 № А70-2105/2011 говорится о том, что банки не могут вмешиваться в договорные отношения сторон сделки, проведенной при помощи платежного поручения, исполненного банком. В связи с чем и дальнейшие разногласия, возникшие между сторонами не по вине финансового учреждения, должны решаться без участия банка. Суд указывает на необходимость получения согласия стороны на внесение изменений в назначение платежного документа.

Аналогичная позиция отражена в постановлениях следующих федеральных арбитражных судов:

- Уральского округа от 23.06.2011 по делу № А76-18273/2010-62-513;

- Центрального округа от 13.07.2011 по делу № А54-2219/2010С16.

2. Отправитель денежных средств имеет полное право на изменение назначения платежа.

В постановлении ФАС Западно-Сибирского округа от 23.12.2010 по делу № А75-12877/2009 судом указано, что, поскольку исправления в платежном поручении недопустимы, внесение изменений в него должно быть произведено иным способом, например в виде оформленного в виде письма заявления отправителя денег. В соответствии с п. 2 ст. 209 ГК РФ владелец имущества может совершать со своей собственностью любые действия, если они не противоречат закону и не нарушают права других лиц.

Так как банк не может контролировать то, за что и куда направляются деньги, , то судом признано достаточным составление отправителем денег письма, которое следует использовать вместе с платежным поручением.

Подобная позиция отражена в постановлениях следующих федеральных арбитражных судов:

- ФАС Волго-Вятского округа от 16.10.2013 по делу № А31-7149/2012;

- Восточно-Сибирского округа от 02.03.2010 по делу № А19-11526/2009;

Западно-Сибирского округа от 22.12.2010 по делу № А03-2483/2010.

3. Изменение назначения платежа в исполненном платежном поручении недопустимо.

Такая позиция суда изложена в постановлении ФАС Московского округа от 09.06.2011 по делу № А40-15801/09-105-184.

О том, к каким последствиям могут привести ошибки в оформлении платежных документов по налоговым платежам, читайте в статье «Ошибки в платежном поручении на уплату налогов».

ИНН и КПП плательщика

Начнем с «ИНН» плательщика (в платежном поручении номер данного реквизита – 60). Здесь согласно п. 4 Правил 1 фиксируется ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

Плательщик

А вот в реквизите «Плательщик» (номер 8) уже отражается информация о плательщике, непосредственно осуществляющем платеж (то есть ином лице). И это вполне логично, потому что в качестве плательщика выступает клиент банка (владелец счета), составивший распоряжение о переводе денежных средств. Порядок заполнения указанного поля зависит от того, кто конкретно выступает в роли плательщика:

-

юридическое лицо в реквизите под номером 8 отражает свое полное или сокращенное наименование;

-

ИП – фамилию, имя, отчество (при его наличии) и в скобках – «ИП»;

-

нотариус, занимающийся частной практикой, – фамилию, имя, отчество (при его наличии) и в скобках – «нотариус»;

-

адвокаты, учредившие адвокатские кабинеты, – фамилию, имя, отчество (при его наличии) и в скобках – «адвокат»;

-

главы крестьянских (фермерских) хозяйств – фамилию, имя, отчество (при его наличии) и в скобках – «КФХ»;

-

физическое лицо – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ.

Указан неверный КБК. В какое ведомство направлять заявление об уточнении

Рассмотрим порядок действий налогоплательщика по исправлению соответствующей ошибки в случае указания в платежном поручении неверного КБК.

Куда нужно обращаться, обнаружив ошибку в платежке, в частности при указании КБК, с заявлением об уточнении перевода? Возможны 2 варианта:

- в ведомство, которому платеж был изначально адресован;

- в ведомство, администрирующее налог или взнос, который соответствует КБК, указанному в платежном поручении.

Ознакомиться с образцом заявления об уточнении платежа в ФНС вы можете в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

1-й вариант подходит для тех случаев, когда в платежке был приведен совершенно некорректный КБК либо, например, не указан вовсе. Если в поручении зафиксирован орган, в который направлялся платеж, то обращаться с просьбой скорректировать платеж нужно именно туда (п. 7 ст. 45 НК РФ).

В свою очередь, если плательщик ошибся с КБК, но указал тот, который соответствует одному из действующих налогов, взносов или сборов, может возникнуть необходимость обращаться с целью корректировки именно в то ведомство, которое администрирует платеж по данному КБК.

Так, в рамках арбитражного дела № А40-1065/14 истец предпринял попытку восстановить свое право на возврат переплаты в бюджет по страховым взносам, которая возникла вследствие указания в соответствующих платежных поручениях КБК по налогам. То есть платеж, с одной стороны, был предназначен ПФР, но КБК были указаны те, которые предполагают перевод средств в ФНС по налогу.

В итоге денежные средства попали в Федеральном казначействе в разряд невыясненных. Фирме пришлось уплатить взносы в ПФР повторно, однако суммы, которые соответствовали «налоговым» КБК, плательщик решил вернуть.

Компания обратилась в ИФНС с заявлением о возврате соответствующего платежа. Однако налоговики отказались его принимать, отправив заявителя в ПФР. Сразу обратиться в ПФР налогоплательщик не смог. К моменту обращения фирмы в фонд истекли 3 года, в течение которых можно было по закону вернуть переплату. В результате ПФР отказал налогоплательщику в возмещении денежных средств.

Суды 1-й и 2-й инстанций подтвердили позицию ПФР. Однако кассационная инстанция — Арбитражный суд Московского округа — в постановлении от 27.05.2015 № Ф05-5994/2015 вынесла иное решение.

Кассация указала, что согласно ст. 160.1 БК РФ полномочия в части принятия решений о возврате переплат возложены на администратора доходов. Поскольку в платежном поручении по страховым фондам, которое составил истец, был указан «налоговый» КБК, суд посчитал, что именно ФНС должна была стать администратором соответствующего дохода. В связи с этим налоговики не должны были отказывать плательщику в возврате ошибочно переведенных денежных средств.

В результате арбитраж установил, что 3-летний срок возврата платежа истцом пропущен не был, и предписал ФНС выплатить налогоплательщику излишние платежи.

Как оформлять платежное поручение

ПП плательщик оформляет самостоятельно, указывая в графах нужные данные. При этом оформление бумажного и электронного вариантов существенно различается. Заполнение на бумаге отнимает много времени и усилий. Раньше бланки ПП стояли на стойках в банке, а одни клиенты стояли в очереди к операционисты, пока другие переписывали платежные документы.

Что и как нужно заполнить:

- Номер платежки обозначается цифрами от 1 до 6 (например, №222111);

- Дата в формате цифр с точками (например, 19.09.2019);

- Вид платежа обозначается кодом (например, код 1 означает срочность)

- Сумма ставится цифрами в формате рубли-копейки (23500-25) и прописью с заглавной буквы, копейки — цифрами (Двадцать три тысячи пятьсот рублей 25 копеек);

- Наименование плательщика (например, ОАО «Московские окна», Индивидуальный предприниматель Козлов Сидор Сидорович);

- Адрес рядом с наименованием плательщика. Для юрлиц это — место нахождения компании, для физлиц — место прописки;

- Номера счетов плательщика и отправителя (20 цифр);

- Назначение платежа (например, оплата за услуги дизайна согласно договору №123);

- Наличие или отсутствие НДС (например, без НДС);

- ИНН (индивидуальный номер налогоплательщика);

- Номера корреспондентского счета отправителя и получателя;

- Банк плательщика — название и полный адрес;

- БИК — банковский идентификационный код (9 цифр);

- Подпись, печать.

Под платежкой операционист ставит штамп банка и дату оплаты. При оформлении данные нужно вносить без ошибок и исправлений (особенно при указании счетов и сумм). Платежные документы относятся к бланкам строгой отчетности. Если допущены две ошибки, документ не примут.

Нюансы оформления платежей при оплате налогов и взносов

- УИН следует указывать обязательно при наличии (если основание для формирования УИН отсутствует, ставим ноль);

- ИНН и КПП нельзя формировать с двумя нулями в начале;

- Все значения КБК, ОКТМО, УИН одновременно не могут принимать нулевое значение;

- Очередность операций по оплате налогов или страховых взносов соответствует значению 5.

Если платежное поручение передается к исполнению на бумажном носителе, потребуется заверить его подписью официального лица и печатью предприятия, которые закреплены в банковской карточке. Сотрудники банка в свою очередь контролируют общие правила заполнения платежки и вправе потребовать от составителя разъяснений в разумные сроки.

Напомним, что код УИН предусмотрен в платежных требованиях фискальной службы и его реквизиты переносятся в платежное поручение в отдельное поле (22), а в назначении платежа по желанию налогоплательщика.

Может ли банк отказать в исполнении платежного поручения?

Банк, при получении платежного поручения может отказать в его исполнении в течение операционного дня, когда оно получено, с указанием причины отказа (п.79 Правил).

Основаниями для отказа могут быть:

·неверно заполненные реквизиты;

недостаток денег на счету плательщика;

запрет налогового органа на проведение операций;

арест счета судебным исполнителем;

документ содержит признаки подделки;

имеются подчистки, помарки, исправления (для бумажной формы).

Полный перечень оснований для отказа указан в ст.24 НК РК и п.80 Правил.

На практике, чаще всего отказ связан с ошибками в заполнении реквизитов. Самыми распространенными ошибками являются:

· неверный ИИН участника системы пенсионного, социального или медстрахования;

· ИИН не соответствует Ф.И.О.;

· сумма отчислений превышает предельно допустимый размер;

· неверно указаны реквизиты ГК «Правительство для граждан»;

· неверно указан КНП.

Таким образом, несмотря на разработанную форму документа, правильно заполнить платежное поручение, особенно по платежам в бюджет –трудоемкая работа, требующая внимательности и знания многих нюансов. Упростить процедуру создания платежных поручений можно с помощью сервиса Mybuh.kz.

Как создать платежное поручение с помощью сервиса от Mybuh.kz?

В Личном кабинете сервиса Mybuh.kz можно создать платежное поручение по актуальным формам и с автоматическим заполнением корректных реквизитов по налоговым, социальным платежам, а также по платежам в адрес контрагентов.

На первом этапе необходимо в разделе «Мои реквизиты» внести все реквизиты плательщика, включая код налогового органа. Эти данные послужат базой для автозаполнения полей платежных поручений.

Для создания поручения необходимо:

войти в Личном кабинете в раздел «Деньги», «Исходящие платежи»;

выбрать нужный раздел с готовыми платежными поручениями: «Платежи», «Зарплата и налоги», «Бюджет»;

в открывшейся форме заполнить несколько обязательных полей, все остальные данные заполнятся автоматически;

для заполнения поля «Код назначения платежа» воспользуйтесь справочником;

поле «Код бюджетной квалификации» заполняется только, если получателем является госорган, остальных случаях данное поле не заполняется;

после завершения заполнения документа нажать на «Сохранить».

После сохранения документа, его можно:

· скачать на компьютер;

· распечатать;

С помощью сервиса от Mybuh.kz можно легко и быстро формировать платежные поручения на оплату:

КПН ( корпоративный подоходный налог);

ИПН (индивидуальный подоходный налог);

Соцналога (социальный налог);

НДС (налог на добавленную стоимость);

прочих налогов;

зарплаты;

ОПВ (обязательные пенсионные взносы);

·ОППВ (обязательные профессиональные пенсионные взносы);

ОСМС ( отчисления на обязательное социальное медицинское страхование);

ВОСМС (взносы на обязательное социальное медицинское страхование)

СО (социальные отчисления).

Пользователь сервиса может быть уверен в корректности заполнения документа и в актуальности шаблона, что исключает риск отказа банка в исполнении поручения по причине ошибки в документе.

Для создания бланка платежного поручения обычного платежа, перейдите в раздел «Деньги» личного кабинета и выберете соответствующий пункт для создания формы платежки. Платежное поручения в сервисе формируются автоматически, главное внести все реквизиты включая код налогового органа вашего предприятия в раздел Мои реквизиты. В разделе Деньги — Исходящие платежи , вы увидите три подраздела:

В каждом разделе мы приготовили, готовые платежные поручения с заполненными КБК и КНП , ваша задача выбрать необходимое платежное поручение. Например бюджет — здесь собраны все бюджетные платежи

В разделе Зарплата и налоги, все платежи связанные с налогами по зп и перечислением зарплаты

Как легко и просто формировать платежные поручения по ОПВ , СО,СН, ОСМС, ИПН

Как формировать платежное поручение в разделе Деньги

Современные платежные технологии через почту

Несмотря на широкий выбор банковского продукта на современном финансовом рынке, многие производят оплаты через почту. Для их осуществления сегодня работают такие платежные системы, как «Вестерн Юнион», «Форсаж» и «Кибер Деньги». Каждая имеет собственную специфику функционирования.

Работа перечисленных платежных систем заключается в следующем:

Переводы Вестерн Юнион

- Механизм «Вестерн Юнион» заключается в передаче специального шифра получателю денежных средств. С помощью такого кода осуществляется снятие денег. Данная система имеет широкий диапазон, включая дальние страны.

- Система «Форсаж» способна доставлять деньги получателю за короткий период времени. Она рассчитана на перечисление и получение денежных средств, прямо не выходя из дома. Единственным недостатком такой системы является то, что она работает только на территории Российской Федерации.

- Система «Кибер Деньги» действует в пределах РФ и странах СНГ и рассчитана на перевод небольших сумм денег. Для перенаправления финансов отправителю необходимо заполнить платежное поручение. Получатель сможет получить свои деньги в течение 2 – 8 дней.

Из данного изложенного материала становится понятным, что деньги можно перечислять несколькими способами. Перенаправление осуществляется как наличными деньгами, так и платежами со счета на счет. Главное в этом деле знать нормы оформления необходимых документов.

Напишите свой вопрос в форму ниже

Россельхозбанк

Для чего нужно заполнять поле 22

Требование заполнять поле 22 в платежных поручениях появилось относительно недавно — с 31 марта 2014 года. Оно было введено приказом Минфина России от 12.11.2013 № 107Н. При заполнении поля 22 необходимо указать УИН — уникальный идентификатор начисления. В некоторых источниках встречается УИП — уникальный идентификатор платежа. По сути, эти 2 понятия означают одно и то же — уникальный цифровой номер.

Об отличии кодов УИП и УИН читайте в этой статье.

Для чего было введено это поле? Прежде всего, с целью оптимизации и улучшения качества работы госслужащих, ускорения процесса зачисления платежей. Перечисления с указанием кода УИН позволили сократить ошибки при зачислении платежей в бюджет. Госслужащим больше нет необходимости проверять платежи по ИНН/КПП или КБК предприятия. Достаточно зачислить сумму по номеру, на который был произведен определенный платеж.

Уникальный номер указывается в поле 22 при перечислении штрафов, недоимок, пеней в налоговые инспекции, ПФ РФ или ФСС РФ. При уплате текущих налоговых платежей и страховых взносов в государственные фонды нашей страны этот код приводить не нужно — в этом случае в поле 22 следует поставить 0. Оставлять пустым это поле нельзя, иначе обслуживающий банк откажет вам в исполнении платежных поручений.

Однако из последних разъяснений ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) следует, что при заполнении номера УИН не возникает необходимой дополнительной информации для налоговых органов по сравнению с той, которая уже присутствует в коде ИНН плательщика. Вывод, который делает из этого ФНС, сводится к тому, что при оплате по требованию в поле для УИН допускается указывать 0.

Подробнее об этом — в материале Нужен ли УИН в платежке на штраф?.

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Центральная информация в платежном документе

Целый комплекс платежной информации в центре платежного поручения посвящен плательщику и получателю денег. Обязательному заполнению подлежат поля платежного поручения с 8 по 17, а также 60, 61, 102 и 103.

Еще десять лет назад банкиры не предъявляли особых требований к заполнению полей, связанных с наименованием плательщика и получателя. Достаточно было указать полное или сокращенное (если оно предусмотрено учредительными документами) наименование. Например, ООО «Ветер» или Ибрагимов Рафаэль Рафикович (ИП). Т. е. в платежке приводились только наименования и правовые статусы отправителя денег и их получателя.

Сейчас определенным участникам расчетов в отношении бюджетных платежей этот реквизит требуется заполнять особым образом. После наименования и правового статуса участника расчетов приводится уточняющая информация. Например, Рахимов Сергей Витальевич (нотариус)//Проспект Амирхана, д. 356, кв. 126, г. Верхнекамск, 422310//.

Если платеж осуществляет ответственный участник консолидированной группы налогоплательщиков (КГН), то после своего наименования ему надо указать сокращенное название участника КГН, обязанность которого по уплате налога выполняется. Учредители должника после своего наименования в скобках приводят сокращенное название должника, чью задолженность по обязательным платежам они погашают.

Реквизиты 60, 61, 102, 103 несут в себе кодированную информацию, уникальную для каждого субъекта расчетов, — ИНН и КПП. Эти 2 реквизита налоговики присваивают всем юридическим лицам при их постановке на налоговый учет. Физические лица КПП не имеют, для их идентификации в платежке достаточно ИНН.

О требованиях к оформлению платежного документа при оплате налога третьим лицом читайте в материале «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами».

Реквизиты полей 8 и 16, отображающие наименование и статус плательщика и получателя платежа, неразрывно связаны с информацией об их банках и банковских счетах.

Сколько экземпляров платежных поручений нужно оформлять?

Число ПП определятся количеством участников расчета. Одно остается в банке отправителя, второе – у клиента с отметкой о принятии, остальные идут в банк получателей и контрагентам.

Банк обязан принять ПП независимо от того, есть ли деньги на счете клиента. Если денег недостаточно, то ПП исполняется позже, как появятся средства. Если заключен договор об овердрафте по счету, то поручение обрабатывается сразу же.

В случаях, если средств недостаточно, и банк не может провести платеж, то ПП помещается в специальное хранилище поручений, неоплаченных в срок.

ПП имеет период действия – 10 дней.

Кросс-курс 700 Евро к другим валютам

Конвертер валют

Частые ошибки при составлении платежного поручения

Ошибка №1 Указание организацией, получившей требование от налоговой службы об уплате пеней, кода «ЗД» в поле «Основание платежа».

Пояснение: Если налогоплательщик уже получил официальное требование по уплате штрафа, тогда уже считается, что оплата производиться не на добровольной основе, а по требованию налоговой службы, поэтому в «Основании платежа» необходимо проставлять «ТР».

Ошибка №2 Указание в платежном поручении КБК того налогового периода, в котором возникла недоимка по налогу, и когда были начислены пени.

Комментарий: Необходимо указывать тот КБК, который актуален на момент уплаты налога.

Ошибка №3 Неверно указано ОКТМО.

Расшифровка: При уплате штрафа необходимо указывать ОКТМ того территориального муниципального образования где ведет хозяйственная деятельность.

Ошибка №4 При составлении платежного поручения очень часто указывается ИНН не налогоплательщика, а ИНН самого банка отправителя.

Поянение: При составлении платежного поручения необходимо указывать реквизиты самого налогоплательщика, их достоверность отражена в учредительных документах.

Ошибка №5 При составлении налогов, сборов и штрафов не указывается адрес налогоплательщика в поле «8» – плательщик.

Комментарий: При составлении платежного поручения на оплату штрафов, необходимо вместе с наименованием плательщика указывать адрес регистрации налогоплательщика, именно тот который проходит по всем учредительным документам.